Les femmes font la différence. L’analyse des critères de performances de 36 banques européennes montre que celles dont les Conseils d’administration sont les plus féminisés présentent de meilleures performances.

Début mars, suite à l’effondrement de la Silicon Valley Bank, les marchés financiers exprimèrent de sérieux doutes sur la solvabilité de certaines banques européennes. Le Credit Suisse fut la première affectée. Cette défiance était l’aboutissement de prises de risque par la banque qui conduisirent à des pertes importantes (plus de 3 milliards de dollars américains avec la défaillance de Greenshill puis de 5 milliards avec celle d’Archegos Capital) mais aussi à une attrition des dépôts qui s’est très nettement accélérée en mars.

Un processus de « bank run » (panique bancaire) s’est mis en place : par crainte d’une défaillance, les déposants retirent leurs avoirs de la banque, conduisant à la faillite de cette dernière dans une logique de prophétie auto-réalisatrice bien identifiée par la théorie financière. Le 19 mars 2023, à l’instigation des autorités helvétiques, pour être sauvé de la faillite, le Credit Suisse fut racheté par UBS.

“Si Lehman Brothers s’était appelé Lehman Sisters…”

Cette faillite fit rejaillir les fantômes de la crise de 2008-2009. Elle interrogea également le rôle et l’efficacité des instances de gouvernance des banques, notamment du conseil d’administration (CA). Quelques jours avant que la crise bancaire n’éclate, Christine Lagarde, présidente de la Banque centrale européenne (BCE), avait ainsi réinsisté sur le rôle important des femmes, en écho à sa citation prononcée quelques années plus tôt : « si Lehman Brothers s’était appelé Lehman Sisters, la banque aurait eu un meilleur contrôle de ses risques financiers ».

En 2019, dans The Conversation, nous avions exploré cette hypothèse.

Les tumultes financiers actuels conduisent à reposer la question : est-ce que la féminisation des conseils d’administration des banques européennes affecte la qualité des risques financiers qu’elles prennent et leur évaluation par les marchés financiers ?

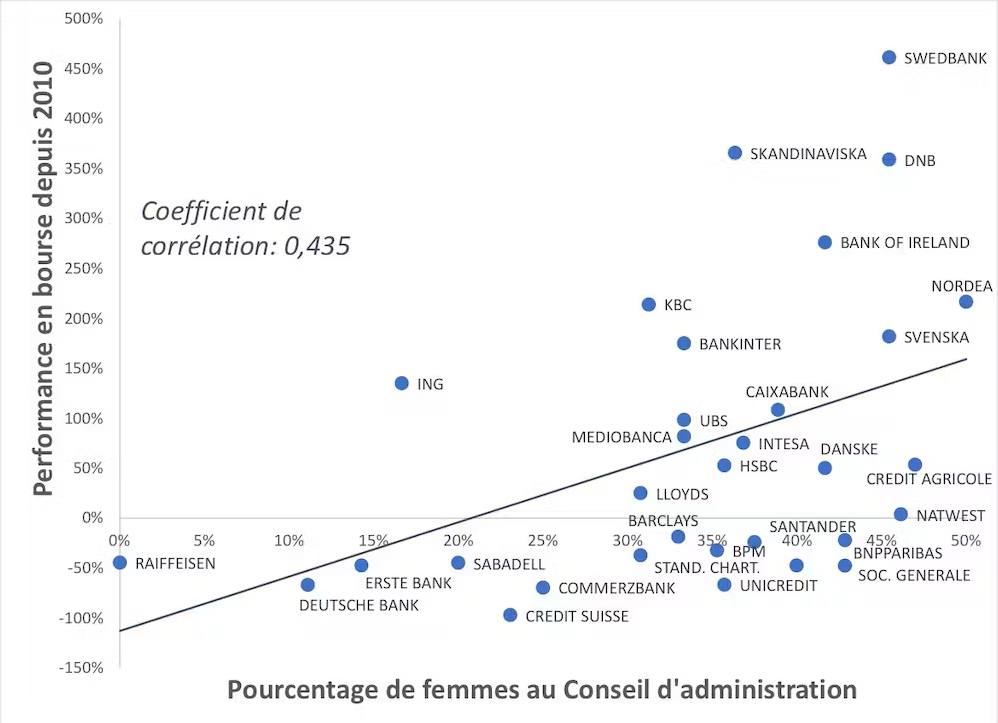

En Europe, la féminisation des CA des banques se caractérise par une grande disparité. Certaines banques, notamment dans les pays qui imposent des quotas, sont proches de la parité. Nordea compte 50 % de femmes, Swedbank 45 % ou BNPParibas 43 %. D’autres beaucoup moins, Raiffensen ne compte aucune femme et Deutsche Bank seulement 11 %. Le Credit Suisse, n’en compte que 23 % (pourcentages calculés à partir des rapports annuels 2020).

La valeur des femmes

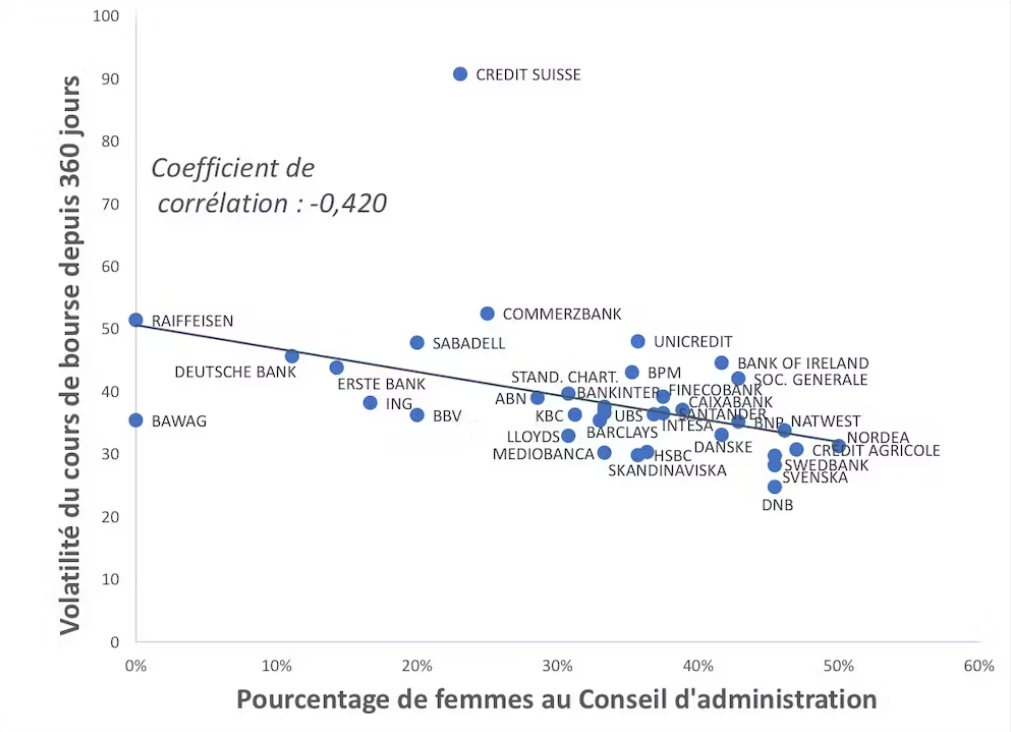

Nous avons analysé deux critères de performance de 36 banques européennes à l’aune de la féminisation des CA : la performance boursière depuis 2010 et le niveau de risque mesuré par la volatilité du cours de bourse sur 360 jours.

Il ressort d’abord de notre analyse que la performance boursière des banques entre 2010 et 2023 et fortement corrélée à la féminisation des conseils d’administration (r=0,435). Le cas de Credit Suisse est extrême et pourrait fausser le résultat statistique. Si on fait abstraction de cette banque, le coefficient de corrélation est similaire (r=0,414).

Quant à la volatilité des banques européennes, qui mesure du risque sur 360 jours dans notre étude, est négativement corrélée avec le pourcentage de femmes au CA (r=-0,420). Si l’on fait abstraction du Credit Suisse, cette corrélation est même plus importante (r=0,543).

En théorie, un investissement plus risqué doit avoir une performance boursière plus élevée pour intéresser un investisseur. Le fait que les actions des banques les plus féminisées soient à la fois plus performantes et moins risquées représente un investissement particulièrement attractif puisqu’un investisseur obtient plus de performance tout en prenant moins de risque.

Dites 33%

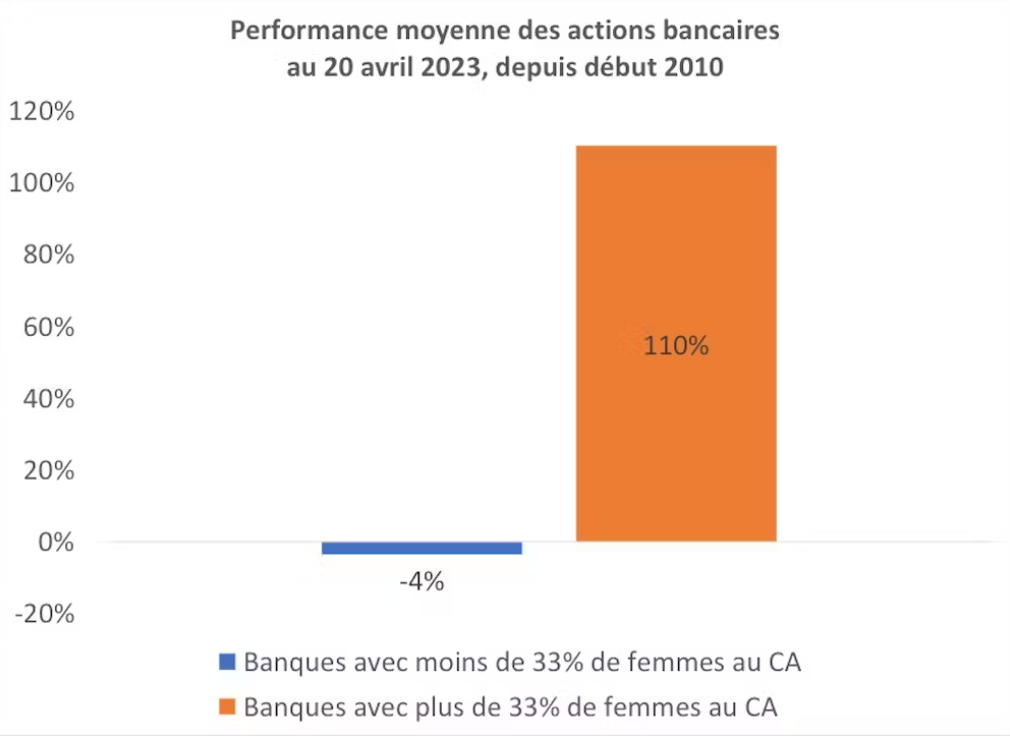

La relation entre diversité et performance n’est pas strictement linéaire. Elle se caractérise par un effet de seuil et une accélération de l’effet au-delà de 33 %. Rosabeth Kanter, la sociologue d’Harvard, avait insisté dans son fameux article de 1977 sur la nécessité d’une taille critique entre 20 % et 40 % pour qu’une minorité de femmes influence réellement le fonctionnement d’une organisation. Dans un article académique récent, nous avons identifié de manière empirique que ce seuil était autour de 33 %.

Nous retrouvons ce seuil pour les banques. La performance boursière s’accélère au-delà du seuil de 33 % de femmes au CA : leur cours de bourse a augmenté de 110 % depuis 2010 alors que celles qui ont moins de 33 % de femmes ont vu leur cours baisser de 4 %.

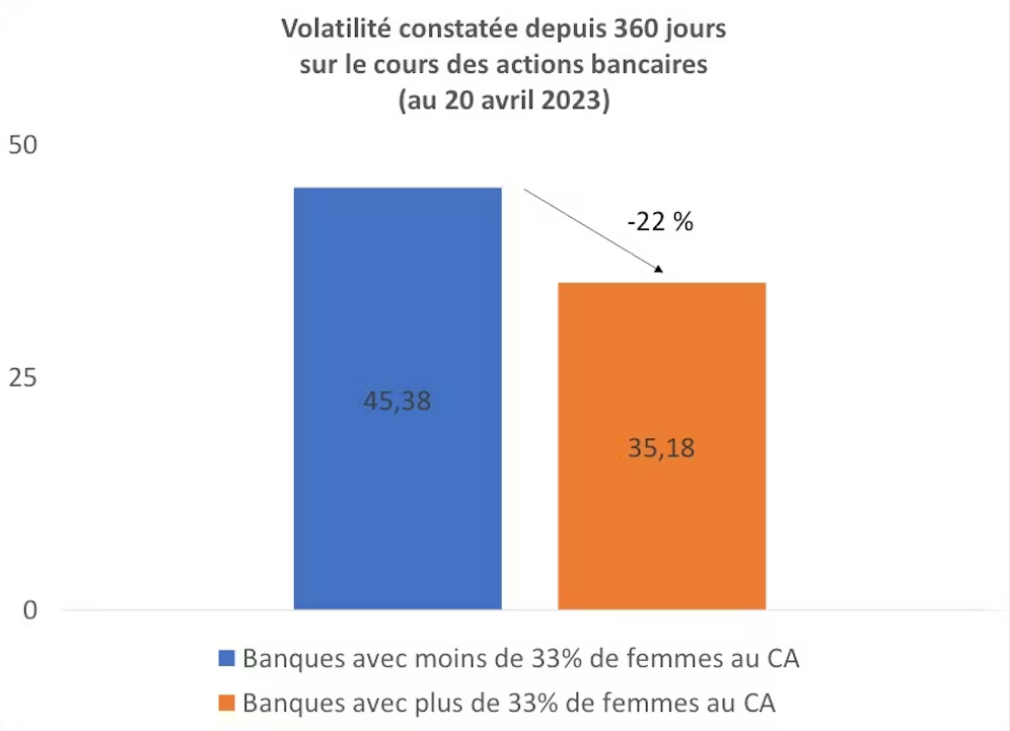

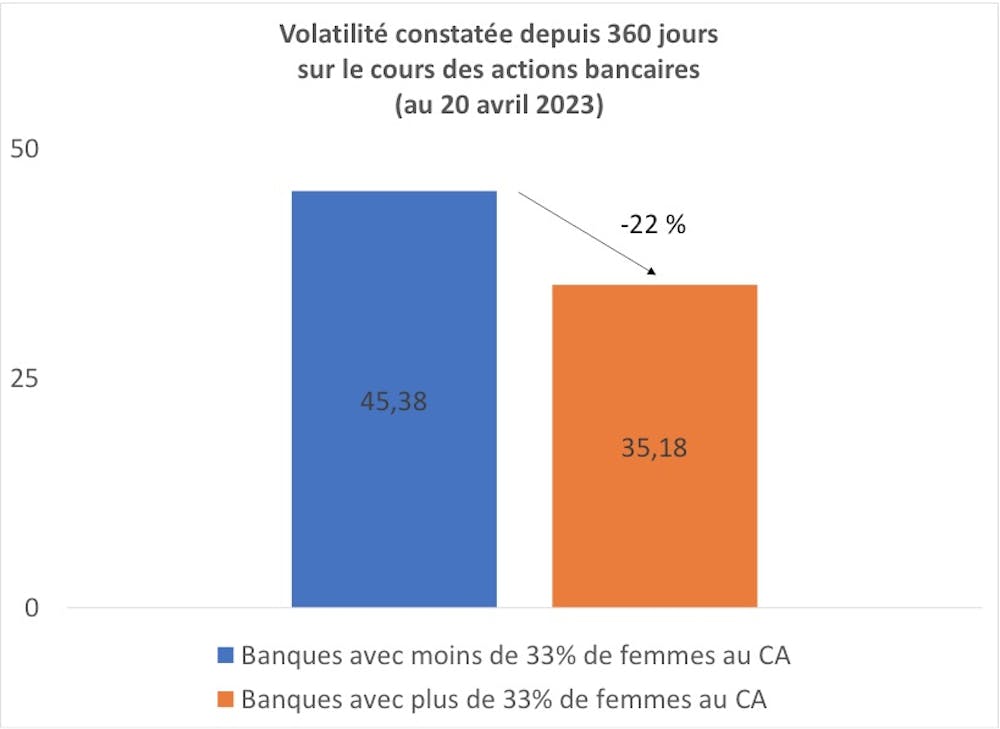

Les résultats sont similaires pour la volatilité (et donc le niveau de risque). La volatilité des banques ayant plus de 33 % de femmes dans leur conseil d’administration est de 35,18, soit 22 % inférieure à celles qui en ont moins de 33 % (45,38). Elles sont donc moins risquées.

Les banques dont les conseils d’administration sont les plus féminisés constituent donc un investissement plus performant et moins risqué. Cela se traduit dans la valorisation boursière : les banques qui ont plus de 33 % de femmes au CA affichent un Price-earning ratio (PeR), ratio destiné à évaluer le prix d’un titre par rapport au bénéfice attendu, de 9,4 contre 7,9 pour celles qui ont moins de 33 % ; soit une surcote de près de 20 %.

La parité fait bien les choses

La différence est plus marquée pour le Price to Book, qui mesure la valeur boursière ramenée à la valeur comptable de l’entreprise : les banques avec plus de 33 % de femmes au CA ont une surcote de l’ordre de 50 % (1,01 contre 0,67). Les valeurs les plus chères, celles pour lesquelles le marché est prêt à payer une surcote, sont celles de meilleure qualité. Qualité de l’investissement et féminisation sont donc très corrélées.

Notons également que les banques du dernier quartile des plus féminisées (6 banques entre 43 % et 50 % de femmes au CA), donc proches de la parfaite mixité, affichent les meilleures performances. La performance boursière de ces 6 banques est de +215 % depuis 2010 (contre -4 % pour les banques avec moins de 33 % de femmes au CA) et une volatilité de 29,8 (contre 45,38 pour les banques avec moins de 33 % de femmes au CA). Ceci renforce la conclusion de notre précédente recherche selon laquelle la parité est le meilleur contributeur à la performance des entreprises.

Comment expliquer cette surperformance ? Elle s’explique d’abord car la diversité constitue un facteur de meilleure appréciation des risques. Un enseignement majeur de la sociologie est que la société ne construit pas les femmes et les hommes de manière identique. Cette hétérogénéité dans la construction sociale apporte une diversité de connaissances, de compétences, d’expériences, de croyances, de valeurs et de styles de leadership qui permet d’améliorer les processus de décision par la confrontation de différentes perspectives et une meilleure compréhension de l’hétérogénéité des facteurs de risques. Inversement, un groupe socialement homogène tend à prendre des décisions similaires et à suivre un comportement moutonnier qui peut générer des dysfonctionnements organisationnels et une mauvaise appréciation des risques.

Les marchés fans des femmes

En outre, la diversité favorise un meilleur contrôle des risques. D’autres travaux académiques ont en effet montré que les femmes des CA exercent de manière plus rigoureuse leur fonction de contrôle des dirigeants de l’entreprise. En conséquence, les marchés financiers estiment que les banques au CA les plus féminisées sont également les moins risquées.

Actuellement, les efforts en matière de parité restent en grande partie liés à l’intervention du législateur qui impose des quotas de femmes au nom de la justice sociale et de l’égalité d’accès entre les sexes aux plus hautes instances de gouvernance. La Banque centrale européenne et les législateurs des pays dans lesquels il n’y a pas de quotas strictement obligatoires, notamment la Suisse, devraient donc en imposer, non pas seulement au nom de l’égalité des chances, mais également pour améliorer le contrôle des risques et la performance des banques.

{kind=link}