La justification de l’investissement ISR est principalement posée en termes éthiques. La prise en compte de certaines variables relevant de la responsabilité sociale de l’entreprise (RSE) peut aussi être une source de surperformance financière. A cet égard, la promotion de l’égalité professionnelle entre les femmes et les hommes est une dimension de la RSE qui peut contribuer à la performance des entreprises. Nous montrons qu’un portefeuille boursier composé d’entreprises du CAC40 où la mixité est proche de la parité a non seulement surperformé l’indice de la place parisienne mais a également réduit le risque en amortissant les corrections à la baisse des marchés financiers lors de la crise du Covid-19.

Pourquoi cette étude ?

L’investissement socialement responsable (ISR) a les faveurs des investisseurs et cela se traduit par une augmentation rapide des encours gérés par les institutions financières. Cette catégorie d’investissement permet d’offrir aux épargnants la possibilité de donner du sens à leur épargne et d’avoir un impact sociétal en soutenant les entreprises ayant des comportements éthiques et vertueux. Cependant, la performance boursière reste une préoccupation des investisseurs.

Dans cette période marquée par une crise financière majeure liée à la pandémie du covid-19, nous analysons en quoi un investissement ISR fondé sur la mixité de l’entreprise peut contribuer à la performance boursière d‘un tel placement. L’ISR est aussi une source de performance car il permet de prendre en compte une information non-financière telle que l’égalité femmes-hommes pertinente en termes d’impact sociétal mais peu utilisée dans les stratégies d’investissement. La justification de l’ISR n’est alors plus uniquement éthique, il devient aussi une source d’information additionnelle qui permet de prendre de meilleures décisions en matière de placements financiers.

La promotion de l’égalité professionnelle entre les femmes et les hommes est un enjeu sociétal majeur que certains investisseurs socialement responsable souhaitent promouvoir. La justification éthique est évidente, il s’agit de donner une égalité de chance à tous. Plusieurs études scientifiques supportent l’hypothèse selon laquelle les entreprises dont les effectifs sont plus diversifiés sont également plus performantes. La diversité des profils permet notamment de mieux appréhender les risques et d’améliorer les processus de décision. Une population diverse implique que l’entreprise s’ouvre à toutes les sources de talents disponibles sur le marché du travail et l’égalité des chances est une source de motivation pour tous. La diversité amène une pluralité de connaissances et améliore la compréhension des consommateurs tout en favorisant la créativité et l’innovation.

De ce fait, la diversité résultant de la promotion de l’égalité femmes-hommes constitue une variable ISR ou « non-financière » qui peut contribuer aux résultats économiques de l’entreprise et, in fine, influencer sa performance boursière.

La diversité au sein du conseil d’administration est souvent utilisée pour mesurer la diversité dans les entreprises. Cependant, la présence d’administratrices correspond plus à une mise en conformité avec la loi (quota de 40% imposé par la loi Copé-Zimmermann) ou même parfois d’une forme de window dressing social pour satisfaire les parties prenantes de l’entreprise plutôt qu’à une réelle volonté de promotion de l’égalité professionnelle. D’autre part, la présence plus importante d’administratrices dans les conseils d’administration n’induit pas une plus grande mixité au sein de l’entreprise que ce soit dans le comité de direction, l’encadrement (management intermédiaire) ou les effectifs. Enfin, en matière de performances financières, la recherche académique se montre particulièrement circonspecte sur le lien entre la diversité des conseils d’administration et la performance boursière des entreprises.

Pour ces raisons, nous considérons l’impact de la diversité au sein de la population du management intermédiaire sur la performance des entreprises. Cette population composée des effectifs de Cadres est une composante essentielle du fonctionnement des entreprises et donc de leurs performances. Elle est particulièrement importante car elle met concrètement en œuvre la stratégie de l’entreprise et assure la transmission entre la direction générale et les autres salariés. D’autre part, la féminisation de l’encadrement concerne des effectifs très larges qui sont, contrairement au conseil d’administration ou au comex, difficilement manipulables par le recrutement de quelques femmes et dont la pérennité de la diversité peut avoir un impact durable sur la performance de l’entreprise.

A partir d’une base de données originale composée des 40 entreprises du CAC40, nous avons constitué un portefeuille « Diversité » composé des entreprises dont l’encadrement est le plus proche de la parité et un portefeuille « Moins féminisé » composé des entreprises dont l’encadrement comprend le moins de femmes. Dans un article précédent, nous avions utilisé une approche similaire pour montrer qu’un portefeuille constitué avec cette méthode aurait surperformé le CAC40 sur la période 2008-2018. Nous avons reproduit l’étude en comparant ces deux portefeuilles au CAC40 entre le 1 janvier et le 30 juin 2020 et durant la période de la crise financière provoquée par la pandémie du covid-19 entre le 19 février et le 18 mars 2020.

Portefeuille « Diversité » : une surperformance par rapport au CAC40 depuis le 1er janvier 2020

Le portefeuille « Diversité » est composé des dix entreprises dont l’encadrement est le plus féminisées. Dans ces entreprises, le pourcentage de femmes Cadres varie entre 46% et 65% (moyenne de 54.26%), soit un chiffre très proche de la parité. Il s’agit de BNPParibas, Danone, EssilorLuxottica, Hermès International, Kering, LVMH, L’Oréal, Société Générale, Téléperformance et Vivendi.

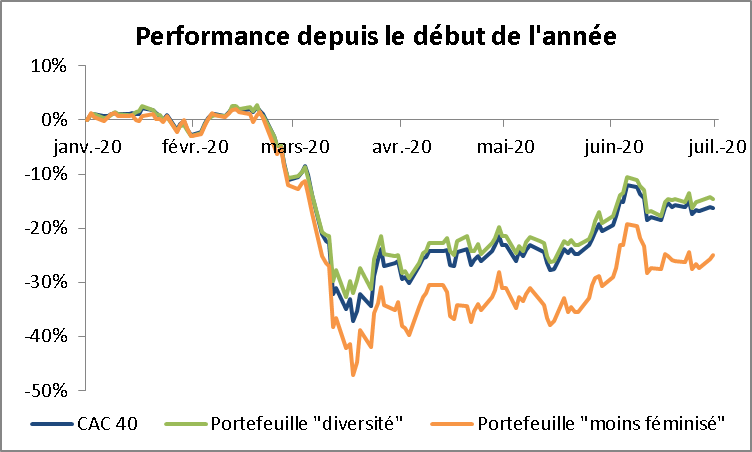

Entre le 1 janvier et le 30 juin 2020, notre portefeuille « Diversité » surperforme le CAC 40 de 1.5% (CAC40 : -16.2% et portefeuille « Diversité » : -14.7%)[1].

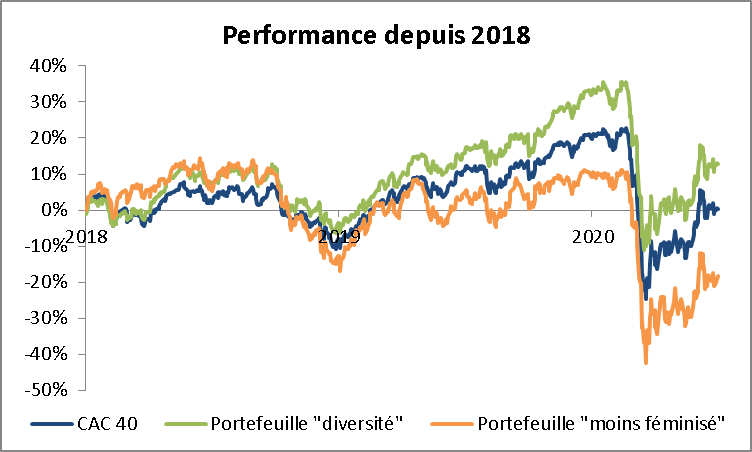

Cette performance n’est pas due à des effets de court terme ou simplement à la chance car ce portefeuille surperforme également le CAC40 de 4.6% en 2018 (CAC40 : -8.1% et portefeuille « Diversité » : -3.6%) et de 6.5% en 2019 (CAC40 : +30.5% et portefeuille « Diversité » : +36.9%). Il y a donc une persistance de la performance relative qui est pérenne depuis trois ans.

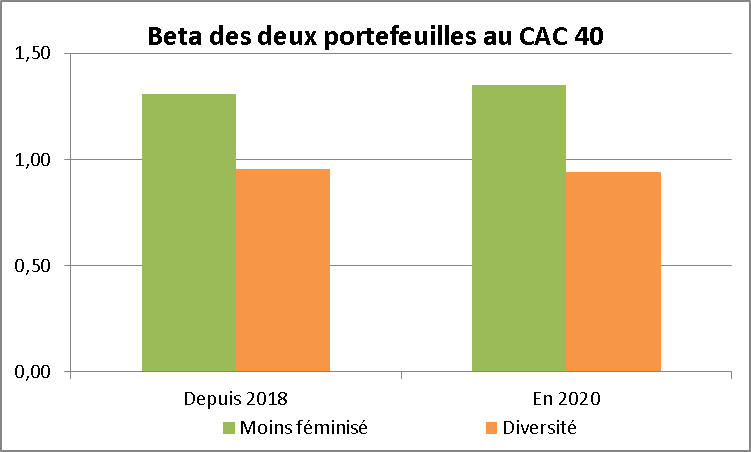

D’autre part, pour un investisseur, le portefeuille «Diversité » constitue un placement boursier où le niveau de risque est plus faible en comparaison de son indice de référence. Son beta par rapport au CAC40 est de 0,94 depuis le début de l’année 2020 et il est de 0.96 depuis le début de 2018. En d’autres termes la surperformance observée n’est pas liée à une exposition au risque plus importante que celui représenté par un investissement dans le CAC40. L’augmentation de la performance se fait donc sans risque additionnel pour l’investisseur. Dit autrement, le gain de performance se reflète complètement dans le couple risque/rendement.

Portefeuille « Diversité » : une résistance à la crise boursière liée au Covid-19

L’essentiel de la surperformance de notre portefeuille « Diversité » a été réalisée cette année entre le 19 février, le point haut du CAC 40, et le 18 mars, le point bas du CAC 40, c’est-à-dire lors de la crise boursière induite par la pandémie du Covid-19. Pendant cette période de correction très forte des marchés financiers dans le monde, le portefeuille « Diversité » a certes baissé mais de 4.9% de moins que la place parisienne (CAC40 : -38.6% et portefeuille « Diversité » : -33.7%). Ce résultat est également cohérent avec ce que nous avions trouvé sur la période 2008-2018. Un portefeuille « Diversité » tend à protéger l’investisseur pendant les phases de baisse des marchés.

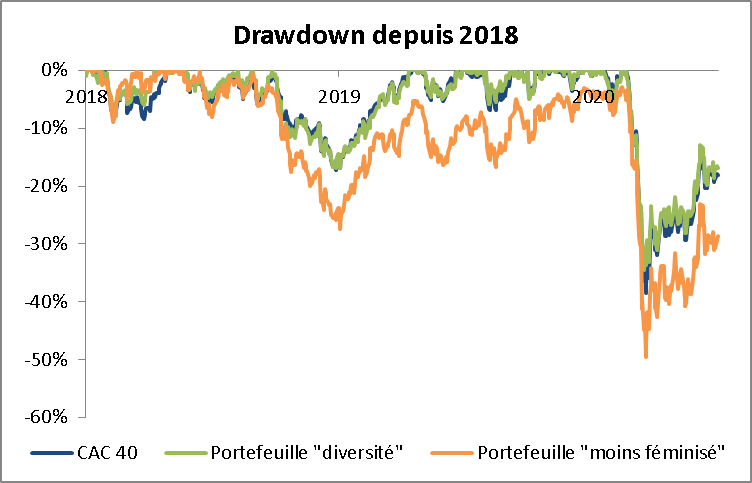

Le drawdown historique est la perte maximale encourue par un investisseur qui aurait pris une position au pic du marché et constitue une mesure du risque pris par un investisseur. Cette mesure de risque montre une moindre exposition au risque de marché de notre portefeuille « Diversité » car son drawdown est inférieur de 4.9% à celui du CAC40 durant cette période de crise. Tout comme pour la correction boursière de 2008[2], un management intermédiaire caractérisé par une population proche de la parité femmes-hommes semble être une protection contre les crises financières.

Portefeuille « Moins féminisé » : de moindres performances pour un portefeuille plus risqué

Nous avons simulé un portefeuille symétrique constitué des dix entreprises les moins féminisées du CAC40. Dans ces entreprises, le pourcentage de femmes Cadres varie entre 12.6% et 19.9% (moyenne de 16.79%). Le portefeuille « Moins féminisé » est composé d’Airbus, Arcelor, Bouygues, Dassault Systèmes, Legrand, Peugeot-Citröen, Renault, STMicroelectronic, Thalès et Vinci.

Le portefeuille sous-performe le CAC40 de -8.8% depuis le début de l’année 2020 (CAC40 : -16.2% et portefeuille « Moins féminisé » : -25%). On constate également une sous-performance de -4.6% en 2018 (CAC40 : -8.1% et portefeuille « Moins féminisé » : -12.7%) et de 5.5% en 2019 (CAC40 : 30.5% et portefeuille « Moins féminisé » : 25%).

Lors de la crise boursière liée au Covid-19, ce portefeuille a également été plus fortement pénalisé que le CAC 40 durant la chute des marchés financiers entre le 19 février et le 18 mars 2020 (CAC40 : -38.6% et portefeuille « Moins féminisé » : -47.6% ; soit une sous-performance de -9%). Le drawdown du portefeuille « Moins féminisé », c’est-à-dire sa perte maximale durant la crise boursière de février-mars, est bien supérieur (-47,6%) à celui du CAC40 (-38,6%) et à celui du portefeuille «Diversité » (-33,7%). Ce drawdown plus important signifie que ce portefeuille représente un risque de perte maximale plus important pour les investisseurs. De plus, ce portefeuille se caractérise par un niveau beaucoup plus important de risque que le CAC40 puisque son beta est de 1.35 depuis le début de l’année 2020 et de 1.31 depuis 2018.

La performance d’un portefeuille « Moins féminisé » est une image miroir presque parfaite de notre portefeuille « diversité ». Il se caractérise par une sous-performance au regard du CAC40 et par un risque plus élevé pour les investisseurs.

Du fait de la taille restreinte des portefeuilles, les résultats obtenus pourraient être dus à une ou deux valeurs qui auraient eu de fortes performances à la hausse ou à la baisse; dans ce cas les résultats ne seraient pas liés à la « diversité » mais au hasard d’avoir choisi quelques valeurs très performantes dans un sens ou dans un autre. L’analyse détaillée des portefeuilles montre qu’il n’en est rien puisque huit des valeurs du portefeuille « diversité » surperforment le CAC40, alors qu’à l’inverse sept valeurs sur le portefeuille « Moins féminisé » sous-performent l’indice de la place parisienne. Certes l’exposition au luxe du portefeuille « Diversité » a grandement contribué à sa performance depuis le début de l’année, mais les deux banques du portefeuille l’ont fortement pénalisé, sans elles les résultats du portefeuille auraient été beaucoup plus spectaculaires !

La diversité, un critère ISR qui protège contre le Covid-19

Nos études précédentes ont mis en évidence le lien entre la performance des entreprises et la diversité femmes-hommes au sein de leur management intermédiaire (Cadres). Durant la crise boursière induite par la pandémie du Covid-19, un portefeuille boursier composé des entreprises les plus proches de la parité se révèle plus résistant à la chute des marchés, plus performant à moyen terme et moins risqué. Inversement, un portefeuille composé des entreprises les moins féminisées a connu une baisse plus importante lors du krach boursier, est moins performant à moyen terme et représente un risque plus important pour les investisseurs.

Investir dans les entreprises qui favorisent la féminisation de leur encadrement afin de promouvoir l’égalité professionnelle se révèle être une stratégie d’investissement performante pour un fond ISR. La diversité du personnel constitue un avantage concurrentiel durable qui se traduit dans les performances économiques et boursières de l’entreprise. Cet avantage se confirme durant la crise actuelle.

Cette conclusion peut être mise en avant par les fonds ISR souhaitant avoir un comportement activiste visant à inciter les entreprises à accroître la diversité dans leur encadrement et également dans l’instance de gouvernance qui reste la moins féminisée, à savoir les comités de direction (il n’y a que 17.49% de femmes dans les comités de direction des soixante entreprises du CAC40+20[3]).

Enfin, contrairement à certaines notations composites de RSE dont les critères et les pondérations peuvent parfois paraître obscures, le pourcentage de femmes dans les différents niveaux de l’entreprise constitue un indicateur simple de responsabilité sociale d’entreprise aisément vérifiable par les investisseurs souhaitant avoir un impact sociétal.

[1] Les performances des actions sont calculées en incluant le versement des dividendes

[2] Ferrary M. (2013), «Femina Index : betting on gender diversity is a profitable SRI strategy », Corporate Finance Review, July-August, pp. 12-17

[3] Observatoire Skema de la féminisation des entreprises