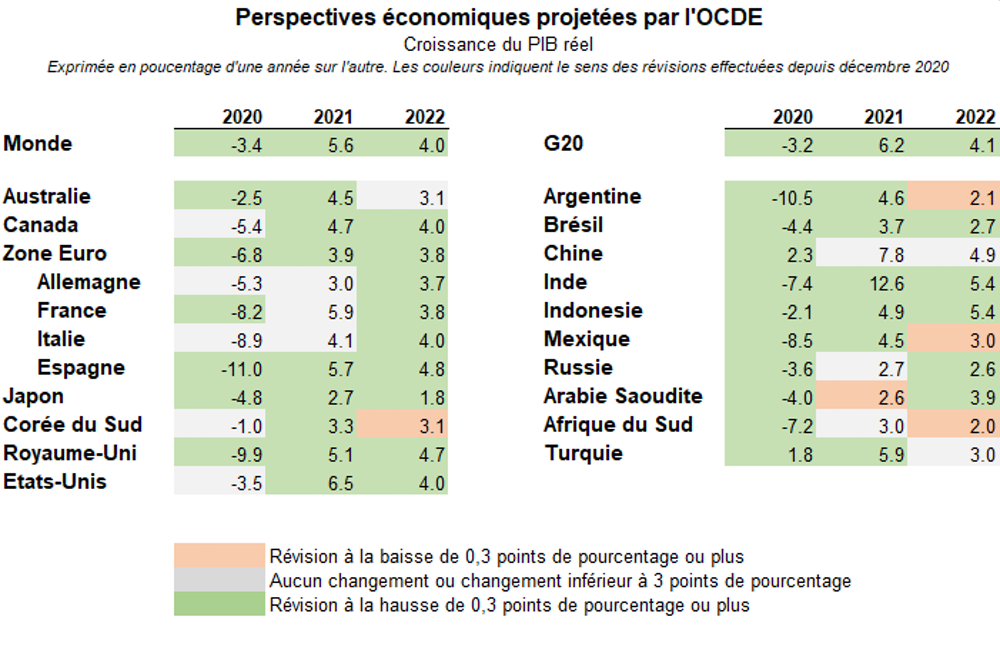

La récession Covid a entrainé une réponse musclée de la part des politiques économiques américaines, évitant une trop forte chute de l’activité économique. Celle-ci décroît de 3,5 % en 2020, à comparer avec les chiffres de 6,8 % pour la zone euro et de 9,9 % pour le Royaume-Uni.

La Réserve fédérale américaine (Fed) a tout d’abord multiplié les mesures d’assouplissement de sa politique monétaire en abaissant rapidement ses taux d’intérêt directeurs à ce qu’elle considère son plancher effectif (0 %-0,25 %) et en développant des mesures non conventionnelles telles que l’achat de titres sur les marchés ou l’aide aux banques dans la fourniture de liquidités aux entreprises.

La réaction la plus spectaculaire est cependant venue de la politique budgétaire. Dans la foulée d’un plan de 900 milliards de dollars voté fin décembre 2020, l’administration du président Joe Biden a instigué en mars 2021 une deuxième relance à hauteur de 1 900 milliards de dollars, principalement axée sur les ménages et la hausse des dépenses publiques aux niveaux fédéral et fédéré. Le stimulus budgétaire atteint ainsi, au total, 13 % du PIB.

Le président Biden a ensuite annoncé dans la foulée un plan pour l’investissement, avec pour objectif de rehausser le potentiel de croissance, et un plan pour les familles et l’éducation. Les États-Unis semblent ainsi connaître un nouveau « moment Rooseveltien ».

Les économistes ont alors interrogé les effets d’une relance d’une telle amplitude sur l’économie américaine, en se demandant si elle n’allait pas la placer en surchauffe. Ils commencent également à questionner les conséquences mondiales de ces deux plans.

Consommateur en dernier ressort

À ce jour, le PIB américain affiche au premier trimestre 2021 une croissance de 1,6 % et la croissance anticipée pour 2021 par le FMI est de l’ordre de 6,4 %. Trois points de pourcentage semblent imputables au plan Biden.

Du côté des prix, l’inflation a connu une poussée au mois d’avril (+4,2 %), notamment due à des effets de base (cette croissance est calculée par rapport à une base plus faible que d’ordinaire, le taux d’inflation en avril 2020, en pleine crise Covid, ne dépassant pas 0,3 %) et à des pressions haussières sur les prix de l’énergie (le prix de l’essence a crû de quasiment 50 % sur 12 mois).

Toutefois les anticipations d’inflation restent stables, laissant envisager, pour l’instant, un effet temporaire. Rien de surprenant ici, les travaux empiriques observent généralement pareils effets sur l’économie nationale d’un stimulus budgétaire, à la fois sur les prix et l’activité.

Au-delà des frontières américaines, les effets internationaux méritent également d’être interrogés, les États-Unis étant notamment généralement considérés comme le consommateur en dernier ressort de l’économie mondiale.

En dépit des tentatives de relocalisation de la production et de guerre commerciale menées par l’administration Trump, l’économie américaine importe une grande partie de sa consommation, notamment de biens. En 2020, le déficit commercial américain s’élevait à 679 milliards de dollars, soit 3,2 % du PIB, en hausse par rapport à 2019 (2,8 % du PIB).

Par conséquent, lorsque le gouvernement américain effectue une relance budgétaire, se met en place une « fuite par les imports » qui va profiter à l’ensemble de l’économie mondiale, en particulier aux pays qui exportent beaucoup vers les États-Unis et qui bénéficieront d’une consommation américaine dopée. Dans son dernier rapport intermédiaire sur les perspectives économiques, l’OCDE chiffre à l’aide d’un modèle macroéconomique à environ 1 point de pourcentage le gain sur la croissance du PIB mondial en 2021, qui serait ainsi proche de 5,6 %.

Sans surprise, le Canada et le Mexique profiteraient le plus de ce stimulus avec une hausse anticipée de leur production comprise entre 0,5 et 1 point en 2021, alors que la zone euro et la Chine connaîtraient une hausse comprise entre 0,25 et 0,50 point.

Hausse des taux longs

Par le passé, on a généralement pu observer une hausse du taux d’intérêt directeur de la Fed à la suite d’un stimulus budgétaire afin de juguler l’inflation. Celle-ci engendre à son tour un accroissement des taux à plus longue maturité, notamment le taux souverain à 10 ans auquel l’État américain s’endette.

Dans le contexte actuel, le taux nominal à 10 ans américain a gagné plus de 70 points de base (centièmes de pour cent) entre janvier et avril 2021, avant de perdre à nouveau légèrement pour s’installer autour de 1,6 % à mi-mai.

Toutefois, ce phénomène ne semble aujourd’hui pas engendré par des anticipations de hausses des taux car la Fed a insisté à plusieurs reprises sur le fait qu’elle maintiendrait une politique de taux bas pendant encore un moment. Notamment, selon la projection médiane du Federal Open Market Committee (FOMC), le taux d’intérêt directeur devrait rester autour de 0,1 % jusqu’en 2023.

Cela n’est pas non plus lié une stratégie de politique monétaire que la Fed et son président Jerome Powell ont modifiée depuis le mois d’août 2020. Est désormais recherchée une inflation moyenne de 2 % au cours du temps. Puisque l’évolution des prix s’est faite en dessous de la cible sur la période récente, cela implique que la Banque centrale tolérera une hausse au-dessus des 2 % pendant un certain temps. Aussi, à moins d’une très forte poussée inflationniste et d’un décrochage des anticipations d’inflation à long terme, la Fed ne devrait pas remonter ses taux directeurs dans le moyen terme.

Quelle explication alors ? Selon un travail récent du FMI, deux facteurs pourraient être à la racine de la hausse du taux souverain nominal américain depuis janvier 2021.

D’abord, les marchés anticipent une hausse de l’inflation à moyen terme, alimentée par les perspectives de croissance américaine, la hausse des prix internationaux (matières premières, transports, etc.), des goulots d’étranglement dans certains secteurs en manque de main-d’œuvre et la politique monétaire accommodante de la Fed, même si les anticipations restent bien ancrées à long terme. Ensuite, les marchés demandent une prime de risque réelle élevée à long terme (environ 70 points de base), reflétant une forte incertitude sur le scénario économique, budgétaire et monétaire sur les 10 prochaines années.

Les obligations d’État américaines sont connues pour influencer l’ensemble des titres sur les marchés internationaux. Ainsi a-t-on également observé, par contagion, une hausse des taux longs depuis le début d’année 2021 dans les principales zones économiques, notamment en zone euro et dans les pays émergents.

De plus, la hausse des taux longs américains a généralement tendance à avoir des effets négatifs sur certains pays émergents qui se financent sur les marchés étrangers et voient alors leurs conditions de financement se durcir.

Rebond du dollar

Du côté du taux de change réel, la plupart des théories économiques affirment que celui-ci doit s’apprécier suite à une hausse des dépenses gouvernementales, une prédiction que la littérature empirique ne confirme pas de manière générale. Elle souligne que les résultats dépendent souvent des caractéristiques des pays tels que le niveau de développement ou le régime de changes (fixe ou flottant).

Dans un travail récent sur l’économie américaine, réalisé avec deux chercheurs de la Banque d’Italie, nous avons utilisé les dépenses militaires comme variable instrumentale pour chercher à identifier sans biais la causalité entre la hausse des dépenses budgétaires et ses effets économiques. Nous montrons que, suite à un stimulus budgétaire, le taux de change réel du dollar tend à s’apprécier par rapport aux monnaies des principaux partenaires commerciaux.

Comme l’inflation est également supposée augmenter, le taux de change nominal du dollar devrait, lui aussi, s’apprécier à la suite du choc budgétaire. Pendant la récession Covid, le taux de change effectif réel du dollar s’est déprécié de quasiment 10 % en raison des inquiétudes sur la gestion de la crise sanitaire par l’administration Trump. Ce taux a repris 2 % entre janvier et mars 2021. Même si le taux de change reste une des variables économiques les plus difficiles à prévoir, selon notre modèle, il est vraisemblable d’anticiper un rebond du taux de change effectif réel du dollar dans la foulée de la mise en œuvre du plan Biden.

Cela contribuerait d’autant au creusement du déficit commercial en renchérissant le coût des exportations américaines. D’autre part, cette hausse pourrait mettre à mal des pays émergents fortement endettés en dollars.

Cela pourrait donner des idées…

D’autres canaux de transmission internationaux peuvent être à l’œuvre lors d’un choc de politique budgétaire. Plusieurs travaux de recherche ont notamment montré que les États-Unis génèrent de l’incertitude au niveau mondial.

Ainsi, la mise en œuvre du plan Biden et ses effets positifs attendus sur la croissance vont contribuer à réduire l’incertitude de politique économique à court terme dans de nombreux pays. A contrario, la hausse de l’endettement public a fait remonter l’incertitude sur le long terme, avec de possibles implications internationales.

Le canal de propagation des idées keynésiennes pourrait, lui aussi, s’activer. Le fait que la plus grande économie mondiale se lance dans une politique de dépenses publiques à grande échelle pourrait bien inciter d’autres pays ou zones monétaires à relâcher significativement leurs contraintes budgétaires au vu de ce choc sanitaire inédit.

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.