Le déconfinement permet le redémarrage progressif de l’activité et plusieurs scénarios de croissance sont désormais possibles ces prochains mois. Pour savoir lequel a le plus de chances de se produire, il faut prendre en compte à la fois la cessation de l’activité et les profondes modifications que cela entraîne.

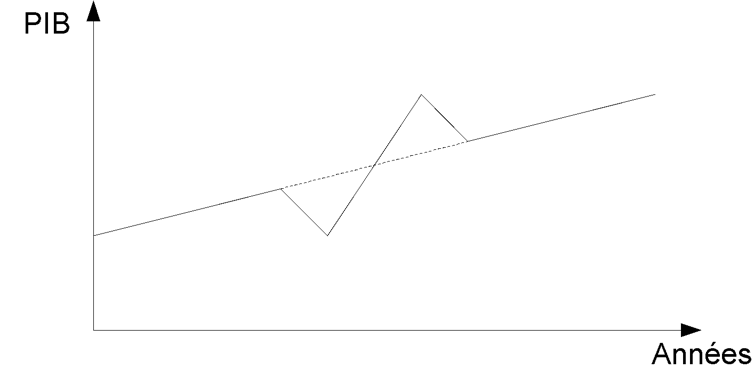

Dans le premier, la production rebondit rapidement dans la forme Z pour rattraper la baisse de la production avant de retrouver la tendance antérieure. Les pertes de production sont compensées par une surutilisation des capacités de production.

Dans la forme V, une fois le point bas atteint, la reprise est rapide parce qu’il n’y a pas d’asymétrie à la hausse et à la baisse des variables économiques. Les agents économiques engagent les dépenses qui ont été ajournées.

Toutefois, ces deux formes relativement optimistes sont démenties par les statistiques et les experts.

Selon les données de l’Observatoire français des conjonctures économiques (OFCE), le taux d’utilisation des capacités de production était déjà plus élevé que la moyenne de long terme avant la pandémie, ce qui vient contredire le scénario en Z.

Par ailleurs, selon l’économiste Patrick Artus, nous devons nous attendre pour la France et pour l’Europe, à une contraction des revenus, de la consommation et de l’investissement.

De plus, dans une interview donnée à France Info, l’économiste Jean Pisani-Ferry évoquait en outre une situation de l’emploi catastrophique notamment aux États-Unis, pays qui joue un rôle de premier plan dans l’économie mondiale et qui compte à ce jour environ 30 millions de nouvelles inscriptions au chômage.

À cela doit s’ajouter la contraction brutale de toute l’industrie pétrolière (pétrole et gaz de schiste) qui a besoin d’un prix de baril à 46 dollars pour couvrir ses coûts alors que le prix du brut est actuellement inférieur.

Ainsi, tous ces éléments rendent peu probables les scénarios de rétablissement ou de reprise rapide.

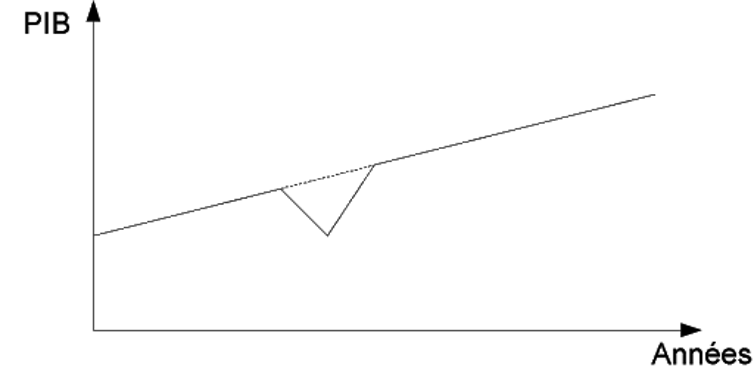

Une reprise L+

En présence d’un effet-marche (effet L), le confinement provoque la contraction du produit intérieur brut (PIB). Le niveau de la production dont le taux de croissance reste identique se trouve affecté. L’effet-structurel impacte durablement le rythme des investissements ce qui modifie simultanément le niveau et le taux de croissance de la production.

Il n’y a pas eu de destruction du capital physique durant la pandémie. En revanche, les coûts d’un capital oisif sont accrus : entretien des machines et des chaînes de montage, mesures de cybersécurité pour les processus hyper connectés, etc. Dans l’aéronautique, un arrêt de un à trois mois nécessite environ 150 heures de travail de maintenance par avion.

À cela s’ajoutent les coûts de réorganisation des postes de travail liés aux normes de distanciation et de désinfection des locaux (dans l’automobile, nettoyage des chaînes de montage toutes les 8 heures lorsque la production redémarre).

En France, les prévisions font état d’un ralentissement de la productivité horaire du travail de 10 à 15 % dans l’industrie, la construction, la distribution et la restauration.

La forme L+ est donc la plus plausible.

Le problème de l’Europe est celui de la modernisation d’un stock de capital âgé qui peut freiner la reprise et qui exige des investissements massifs dans les technologies numériques.

L’innovation procède sous forme de poussées qui se manifestent durant les périodes de récession, le coût du travail augmentant relativement lorsque le chiffre d’affaires se contracte. La pandémie est une situation évolutive que l’entreprise sera tentée d’aborder, quand elle en a les capacités, en automatisant les tâches routinières, c’est-à-dire en substituant des robots à du travail peu qualifié.

Gaspillage de capital humain

A l’échelle macroéconomique, les récessions provoquent des changements structurels sur le marché du travail et la demande de qualifications.

En France, plus d’une entreprise sur cinq estime qu’elle sera contrainte de licencier dans les prochains mois. La probabilité d’un effet structurel (L+) s’accroît : faillites et réduction de l’emploi conduisent à une réduction du revenu des ménages qui réduira le taux de croissance.

Le chômage a pour effet d’abaisser la qualification du capital humain en provoquant l’érosion des connaissances des salariés. C’est le mécanisme de « désapprentissage en ne faisant pas ».

La période d’arrêt correspond aussi à un relâchement des liens avec l’entreprise. Dans les pays à fortes pulsations sur le marché du travail, les compétences spécifiques que le salarié a acquises perdent de la valeur lorsque l’entreprise qui les utilise cesse ses activités.

Le gaspillage de capital humain peut être atténué lorsque le salarié est embauché par une autre entreprise, tout en sachant que l’adaptation à un nouvel emploi prendra du temps. Le risque de gaspillage est plus atténué en Europe dans la mesure où les politiques publiques protègent les liens entre employeurs et salariés (indemnisation du chômage partiel, plans de formation, etc.).

Malgré cela, la vague d’automatisation risque de s’étendre et la question est de savoir comment préserver et améliorer les compétences : en favorisant la création de nouveaux types d’emploi ou la transformation et l’élimination des anciens emplois ?

Une accélération de la déglobalisation

La pandémie a des répercussions externes portant notamment sur la réorganisation des chaînes de valeur en accélérant la tendance à la déglobalisation.

Les technologies de l’information et de la communication ainsi que le déploiement d’Internet avaient permis une forte diminution du coût de transfert des connaissances et la création de chaînes de valeur globales. Aujourd’hui, les technologies permettent toujours de comprimer les distances, mais elles peuvent aussi faciliter les relocalisations d’activités.

Le mouvement est perceptible depuis quelques années et, en 2019, la croissance du commerce mondial (+1,2 %) fut nettement inférieure à celle du PIB mondial (+2,9 %). La Chine a réorganisé ses filières de production, les exportations ont baissé de plus de 32 % du PIB en 2006 à moins de 20 % en 2018.

Le ratio des exportations mondiales au PIB mondial est passé de 61,1 % en 2008 à 53,5 % en 2017, et le mouvement qualifié de « slowbalisation » s’accélère depuis, avec le retrait américain du partenariat transpacifique et les politiques protectionnistes vis-à-vis de la Chine et de l’Europe.

La pandémie renforce ce mouvement en poussant à la relocalisation de la production d’équipements médicaux, de matériels de protection et de médicaments. Les attitudes culturelles se modifient.

Une préférence plus forte pourrait être accordée au local et aux circuits courts par rapport aux produits et services dits globaux. Une moindre dépendance externe devient synonyme d’une sécurité accrue, notamment dans les secteurs stratégiques.

Une recomposition devrait se produire inévitablement à une échelle inférieure, celle des grandes régions qui sont l’Asie-Pacifique, la zone Canada/États-Unis/Mexique et la zone européenne.

Les deux premières régions connaissent des taux de croissance supérieurs à ceux de l’Europe. Dans ce contexte, les multinationales européennes qui relocalisent les chaînes de valeur dans cet espace seront contraintes de chercher des ferments de croissance à l’extérieur, notamment dans les industries telles que l’automobile, l’aéronautique, etc.

L’intégration mondiale devrait ainsi se contracter sans toutefois s’annuler.

Si la mondialisation a produit des effets négatifs sur les tissus industriels, les entreprises et les emplois, elle pourrait en outre constituer, sous l’influence de la pandémie, un moyen de redéfinir à l’échelle de la planète des normes productives, sanitaires et environnementales.

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.