La crise sanitaire liée au Covid-19, en réduisant drastiquement la production et les échanges et donc la distribution des revenus, a entraîné une augmentation sans précédent du besoin en financement des économies.

Compte tenu de l’ampleur des dégâts économiques et sociaux et de la nécessité d’y répondre dans l’urgence, les secteurs publics et les entités privées se sont orientés progressivement vers de nouvelles sources de financement, notamment vers les obligations à vocation sociale, les « social bonds ». Il s’agit d’une forme de finance durable de marché responsable intégrant également une dimension sociétale.

Avec la crise, ce récent marché financier a ainsi profité d’une grande accélération notamment dans les pays émergents et sur le continent africain. Selon la plate-forme de données mondiales des titres à revenus fixes, Cbonds, les émissions d’obligations vertes, durables et sociales ont augmenté de 23 % comparé à 2019 pour atteindre un volume global de 84 milliards de dollars entre janvier et avril 2020.

La performance record du marché des social bonds pose la question de la transformation des modes de financement et de l’intégration de la notion de finance durable au cœur des marchés financiers.

Des instruments adaptés en contexte de crise

Les « social bonds » sont des instruments financiers émis sur les marchés obligataires permettant aux États et entreprises de s’endetter pour financer des actions telles que l’accès à l’éducation, à la santé ou à l’emploi, notamment pour les populations défavorisées.

Le produit de l’émission est exclusivement utilisé pour financer ou refinancer, partiellement ou en totalité, des projets sociaux nouveaux et/ou en cours et il doit respecter les principes des investissements socialement responsables (ISR).

L’avantage principal des social bonds réside dans la capacité à financer des projets à fort impact social à des coûts relativement bas. Les social bonds sont fréquemment émis à des taux faibles, voire plafonnés. Dans ces conditions, il s’avère difficile pour les investisseurs de spéculer sur les marchés secondaires.

L’autre avantage réside dans le fait que les émissions se font fréquemment par placement privé (c’est-à-dire par le biais d’une émission réservée à un nombre limité d’investisseurs), ce qui permet d’éliminer toute possibilité de spéculation sur la dette des émetteurs.

Les social bonds représentent un levier pour les acteurs publics et privés pour réaliser ou valoriser des missions à fort impact social.

Au-delà des investisseurs socialement responsables, il existe aujourd’hui sur le marché des capitaux, des prêteurs privés et publics qui investissent particulièrement sur les social bonds (gestionnaires d’actifs et fonds d’investissement, banques, institutions centrales, fonds de pension et assurances, etc.). L’élargissement de la base des investisseurs offre ainsi des opportunités aux États et entreprises pour financer leurs projets sociaux.

Depuis un demi-siècle, plusieurs formes de finance durable ont été initiées partout dans le monde afin de panser les plaies des exclus et des plus démunis face aux crises et aux chocs économiques. Les formes les plus illustres restent :

- les tontines (placement collectif ou mode d’achat à plusieurs d’un bien mobilier ou immobilier) et la finance solidaire (épargne placée sur des produits financiers solidaires) : système d’entraide en Afrique, en Asie ou en France (Caisse solidaire, Association pour le droit à l’initiative économique) ;

- les systèmes d’épargne-crédit avec la création de la Grameen Bank au Bangladesh en 1983 par exemple ;

- le microcrédit et la microfinance dans les années 1970 avec des banques de proximité (« banques villageoises ») et des institutions de microfinance (IMF) qui permettent aux exclus du système bancaire d’accéder à des services financiers ;

- la finance éthique durant les années 1980-1990 qui intègre des critères extrafinanciers dans les décisions de placements et la gestion de portefeuille et favorise les fonds investis dans l’économie « verte et vertueuse » qui valorise la dignité humaine ;

- plus près de nous, la finance islamique qui bénéficie d’aménagements fiscaux en France depuis 2008 et qui recouvre l’ensemble des transactions et produits financiers conformes aux principes de la charia, qui supposent notamment l’interdiction de l’intérêt, de l’incertitude ou de la spéculation.

Mais cette finance durable reste avant tout liée à des actions de proximité portant sur des petits projets et centrée sur les individus, a priori peu compatible avec les besoins de financement urgents et spécifiques liés à la gestion de la crise sanitaire et de ses impacts.

En effet, l’épidémie mondiale du coronavirus a placé les États et les entreprises devant la nécessité d’emprunter massivement sur les marchés obligataires à l’échelle locale et internationale pour faire face à la hausse de leurs dépenses de fonctionnement.

Intégrer la durabilité à grande échelle

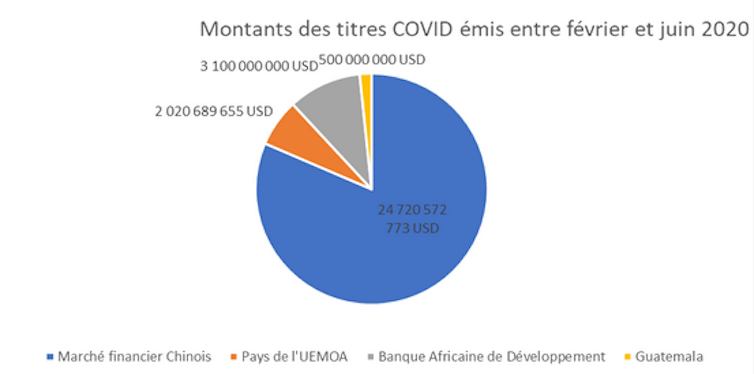

Entre février et mai 2020, les émissions locales de [titres Covid-19] des entreprises et banques chinoises répertoriées sur Cbonds (http://cbonds.com/) ont ainsi atteint l’équivalent de 24 milliards de dollars pour des maturités comprises entre 3 et 18 mois.

Sur le marché international, un pays en développement comme le Guatemala a réalisé une émission d’obligations Covid-19 d’une valeur de 500 millions de dollars US pour une maturité de douze ans.

En Afrique, la Banque africaine de développement a levé 3 milliards de dollars sur une durée de trois ans pour aider les pays africains à financer leur plan de riposte contre le Covid-19.

La Banque mondiale pour son compte a mobilisé 8 milliards de dollars sous forme d’obligations durables destinées à aider les pays en développement à renforcer leurs systèmes de santé.

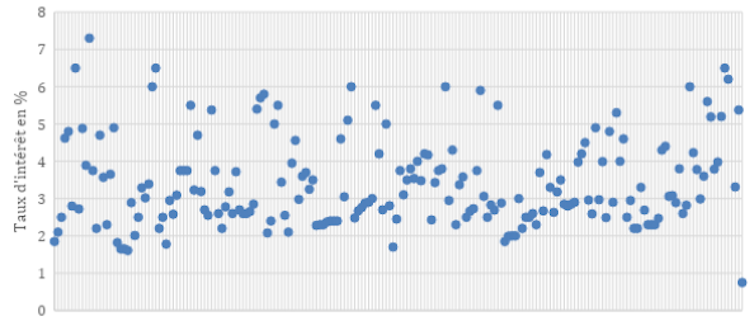

Sur la période allant de février à mars 2020, les taux d’intérêt appliqués varient entre 0,75 % et 7,3 % malgré le contexte de tension sur les marchés financiers.

À plus long terme, on peut imaginer que la crise du Covid-19 ne sera pas neutre sur le paradigme standard de la finance. Une finance plus durable basée sur la responsabilité sociale pourrait ainsi servir d’amortisseur des crises à venir.

Cette finance durable s’avère certes multiforme, mais la nouveauté est que la crise du Covid-19 l’a fait évoluer d’un modèle de finance intermédiée transitant par les banques et autres institutions de microfinance vers un modèle de finance « marchéisée » par le biais d’instruments tels que les social bonds.

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.