«Contestabilité» : voilà un terme souvent employé par les économistes pour désigner le fait qu’un marché est concurrentiel du simple fait que l’entrée et la sortie y sont absolument libres. Cette notion, née au début des années 1980 aux Etats-Unis, a justifié les politiques dites de « déréglementation » visant à alléger les barrières légales dans différents secteurs tels que le transport aérien ou de passagers en voiture individuelle. Nous verrons que cette politique a eu des conséquences contrastées sur la contestabilité du marché, si l’on compare le transport aérien de passagers avec le transport individuel de personnes.

Un principe général : la « contestabilité » du marché

Le principe général de la contestabilité a été édicté au début des années 1980 par Baumol : pour inciter les entreprises en place à être plus efficaces, il faut que le marché soit « contestable », c’est-à-dire que l’entrée et la sortie du marché soient aussi libres que possible. Cette théorie des « marchés contestables » est assez novatrice : la concurrence sur un marché ne dépend plus, comme dans le modèle usuel de la concurrence pure et parfaite, de la présence d’un grand nombre d’acteurs sur le marché (hypothèse « d’atomicité »). Dit en termes imagés, une entreprise seule sur le marché peut se retrouver en forte concurrence, si elle est menacée en permanence par l’arrivée de nouveaux entrants. Elle n’a d’autre choix que de pratiquer un prix concurrentiel. En effet, si elle pratique un prix supérieur, un nouvel offreur rentrera aussitôt sur le marché et « prendra la place » de l’entreprise installée. Parmi les conditions de la contestabilité figure la possibilité pour l’entreprise qui est entrée de ressortir facilement, sans supporter de « coût irrécupérable » (« sunk costs »).

Sur un marché contestable, toute stratégie d’exclusion d’un concurrent est également vouée à l’échec, à l’image d’une stratégie de « prix prédateurs ». Cette stratégie consiste à baisser fortement les prix dans le but de faire sortir du marché le nouvel entrant, pour augmenter dans un second temps ses prix. Une politique de prix prédateurs ne peut fonctionner si le marché est contestable : en effet, le nouvel entrant reviendra sur le marché, une fois la guerre des prix terminée.

La contestabilité permet de retrouver, sans qu’il soit besoin d’avoir une multiplicité d’acteurs sur le marché, les principaux effets bénéfiques d’un marché concurrentiel. Du côté des consommateurs, on en attend une baisse des prix, une hausse des volumes (en fonction de l’élasticité-prix de la demande), une amélioration de la qualité et une plus grande variété de produits. Du côté de l’offre, la contestabilité du marché doit conduire les entreprises installées à être en permanence efficace et à réaliser des gains de productivité.

Contestabilité : une certaine pertinence dans le transport aérien

Après la Seconde Guerre mondiale, le secteur du transport aérien de passager a été fortement régulé dans tous les pays, avec la mise en place de fortes barrières à l’entrée de nature essentiellement administrative. Il en a résulté la constitution de quasi-monopoles dans chaque pays, sous l’égide d’une compagnie nationale « porte drapeau ». Le marché était donc très peu contestable car la réglementation empêchait toute entrée de concurrents.

Pourtant, il s’agit d’un marché où les barrières de nature économique sont assez faibles. En effet, ce secteur se caractérise par de faibles coûts fixes d’entrée : il est possible de monter une compagnie aérienne avec peu de capitaux, en louant des avions et des équipages. De plus, les coûts fixes -et en particulier les avions- ne sont pas des coûts irrécupérables : une compagnie qui a acheté ses appareils peut les revendre facilement sur le marché de l’occasion.

Cette forte contestabilité potentielle du marché du transport aérien, conjuguée à l’essor des idées libérales a conduit les pouvoirs publics à engager une politique de déréglementation du ciel. Après les Etats-Unis dans les années 1980, l’Europe a progressivement libéralisé son marché du transport aérien intra-européen au cours des années 1990.

Quel bilan peut-on tirer rétrospectivement de cette déréglementation du ciel aux Etats-Unis et en Europe ? On peut considérer globalement que les effets espérés d’une contestabilité du marché se sont réalisés sur le marché intérieur.

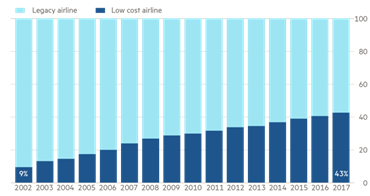

- En premier lieu, la contestabilité du marché s’est traduite très rapidement par l’entrée et l’essor de nouvelles compagnies. Le low cost est ainsi passé de 9% du trafic européen en 2002 à 43% en 2017 (graphique 2).

(en sièges offerts)

Source : OAG (2017)

- En second lieu, l’intensification de la concurrence et la diminution drastique des coûts ont conduit à une forte baisse des prix. L’effet sur le prix ne s’est pas limité aux lignes directement concurrencées par les low cost : il s’est diffusé à l’ensemble du marché aérien, au travers de ce que l’on appelle « l’effet Southwest ». Morrison [2001].

- En troisième lieu, la demande a fortement augmenté dans le transport aérien aux Etats-Unis comme en Europe. Ceci provient du fait que l’élasticité-prix de la demande est très élevée pour la clientèle « touristique », cible privilégiée des low cost. Ces volumes supplémentaires viennent moins de passagers qui voyageaient déjà : ils proviennent pour l’essentiel de personnes qui ne prenaient pas l’avion jusqu’ici et qui, à la faveur de la baisse de prix, ont décidé de le faire.

- En quatrième lieu, on a assisté à une forte diversification de l’offre : les low cost ne se sont pas contentés en Europe de venir sur les lignes déjà opérées par les compagnies historiques, en ajoutant des capacités et de la fréquence. Ils ont aussi et surtout densifié le réseau de lignes, notamment en reliant directement des villes provinciales entre elles.

- En dernier lieu, la contestabilité du marché a amélioré la qualité de service dans le transport aérien et notamment la ponctualité des vols. Par ailleurs, la dérégulation n’a pas eu d’impact négatif sur la sécurité des vols.

Mais l’aérien n’est pas un marché parfaitement contestable …

Faut-il pour autant en conclure que la déréglementation du ciel a rendu parfaitement contestable le transport aérien de passagers ? En réalité, il existe de nombreux obstacles à la contestabilité de ce marché, au premier rang desquels figure un obstacle de nature institutionnelle : l’attribution des créneaux de décollage.

Les opérateurs historiques bénéficient d’un avantage historique, qui n’est pas reproductible par les nouveaux entrants : la maitrise d’un portefeuille de créneaux de décollage (slots) de qualité dans les grands aéroports congestionnés. Le créneau horaire, accordé gratuitement par la puissance publique, confère un droit d’usage à celui qui le détient mais il ne constitue pas en tant que tel un droit de propriété sur la ressource.

Au départ de grands aéroports tels que Roissy à Paris ou Heathrow à Londres, les créneaux offerts sont une ressource rare, en quantité insuffisante par rapport au nombre de créneaux demandés par les compagnies aériennes, notamment sur les plages de hub les plus attractives, celles du matin et du soir. Sur ces aéroports saturés, l’attribution des créneaux horaires de décollage et d’atterrissage obéit à des règles qui favorisent en pratique les compagnies déjà installées :

– la règle du « droit du grand-père » : un transporteur ayant déjà exploité un créneau horaire peut prétendre à ce même créneau la saison suivante. Il s’agit là d’une règle conservatrice, mise en place initialement aux Etats-Unis en 1969 pour pérenniser les investissements des compagnies et qui a été reprise telle quelle en Europe ;

– la règle des 50/50 : les créneaux libérés, que ce soit par non-utilisation à 80%, par faillite d’une compagnie, par sortie du marché ou par augmentation des capacités aéroportuaires sont attribués gratuitement à 50% aux nouveaux entrants, et à 50% aux entreprises déjà installées qui en feraient la demande. Une compagnie est considérée comme nouvel entrant si elle possède moins de 5% des créneaux horaires affectés. La définition restrictive du « nouvel entrant » conduit paradoxalement à attribuer des créneaux à de multiples nouveaux venus, tandis que les opérateurs déjà installés mais avec une faible part de marché ont du mal à obtenir de nouveaux créneaux. Ce système favorise l’entrée de petits concurrents mais se révèle très peu favorable à leur croissance.

L’accès aux slots constitue donc une véritable barrière réglementaire qui vient limiter la contestabilité du marché, en limitant le développement des nouveaux entrants. A moins que ces derniers ne rachètent une compagnie déjà implantée dans un aéroport congestionné dans le but d’accéder au précieux sésame. Seule une réforme dans les modalités d’attribution des créneaux, réforme qui n’est pas à l’ordre du jour, permettrait de renforcer la contestabilité du marché du transport aérien.

Transport individuel de passagers : une contestabilité en trompe-l’oeil

Les bouleversements qu’a connu depuis dix ans le marché du transport individuel de personnes semblent être, à première vue, une simple répétition de la déréglementation du transport aérien : la situation de départ est celle d’un marché caractérisé par une barrière à l’entrée de nature administrative, qui bloque l’entrée de nouveaux acteurs et limite de ce fait la contestabilité du marché.

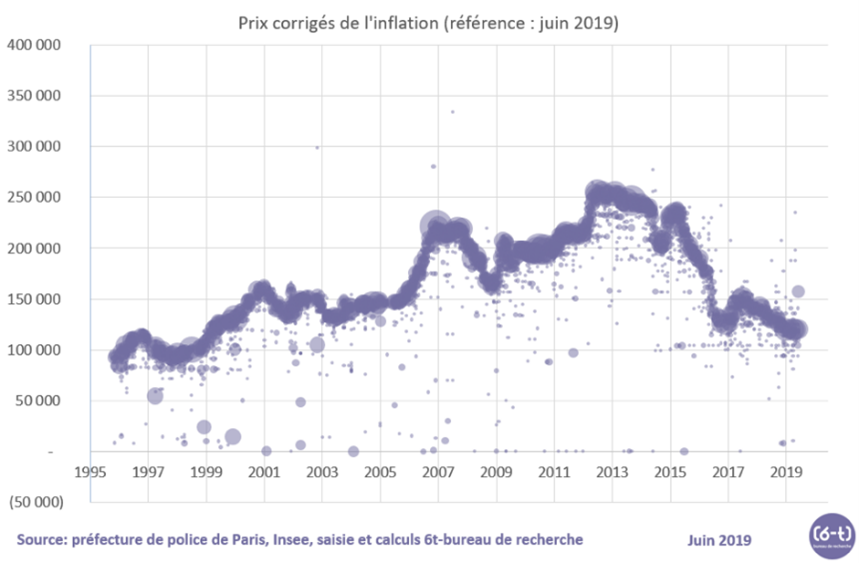

Si l’on prend le cas de la France, nous avions un marché des taxis qui était fortement réglementé, que ce soit en termes de prix (plafond) ou de quantité : de 1937 à 2009, les taxis ont bénéficié d’une forme de monopole dans la prise en charge de passagers en station et en maraude, avec un numerus clausus strict. Le nombre de licences de taxis a augmenté en 60 ans de seulement 29% alors que la population de l’agglomération parisienne augmentait en parallèle de 84%. Il en a résulté une forme de pénurie : en 2007, Paris comptait 2.8 chauffeurs pour 1000 habitants, quatre fois moins qu’à New York. Pour l’usager, cela ne s’est pas traduit directement par une hausse du prix des courses (le prix est plafonné) mais plutôt par une dégradation de la qualité de service, notamment en termes de temps d’attente. Du côté des chauffeurs, la rente induite par le rationnement a conduit à une forte hausse du prix des licences, qui a atteint son apogée en 2007, juste avant la commission Attali, qui proposait de libéraliser le secteur des taxis pour le rendre plus « contestable ». Le prix de la licence, corrigé de l’inflation a ainsi plus que doublé entre 1995 et 2015.

Bien évidemment, les détenteurs de licences refusaient toute libéralisation du marché, de peur de voir le prix des licences s’effondrer. Une possibilité aurait été de compenser les titulaires de licences mais cela aurait coûté très cher aux pouvoirs publics (4.5 milliards d’euros pour les 18000 chauffeurs parisiens en 2010). La solution adoptée en France, au travers de la loi « Novelli » de modernisation du tourisme de 2009, fut de créer un marché voisin, supposé contestable, le marché des Véhicules de Tourisme avec Chauffeur (VTC). Ce marché se distingue des taxis par la nécessité d’une réservation préalable sur smartphone ; mais en pratique, avec la généralisation de l’usage des téléphones portables, la distinction entre la maraude et la réservation préalable a perdu de son sens.

Comme dans le transport aérien, la déréglementation a eu des effets plutôt bénéfiques pour les consommateurs.

- En premier lieu, on a assisté à une forte croissance de l’offre, avec l’entrée de plusieurs acteurs de VTC. En 2018, Paris comptait 19000 VTC, soit un nombre sensiblement équivalent aux licences de taxis : on peut donc considérer en première approximation que l’offre totale a doublé en région parisienne depuis l’entrée d’Uber, en 2012.

- En second lieu, l’ouverture du marché a conduit à une baisse du prix des courses, les clients pouvant arbitrer entre les VTC et les taxis. Par effet de ricochet, la croissance de l’offre et la baisse du prix de la course ont conduit à une forte diminution de la valeur de marché des licences qui a perdu à Paris plus de la moitié de sa valeur depuis 2013.

- En troisième lieu, des études focalisées sur les performances d’Uber aux Etats-Unis confirment que son entrée a généré une baisse du prix de la course pour l’usager, une disponibilité de véhicules de transport plus grande et une meilleure qualité de service. Comme dans l’aérien, il est probable que cet effet qualitatif se soit propagé aux taxis, par un effet de comparaison et d’incitation.

Néanmoins, bien que nous retrouvions les effets associés à une plus grande contestabilité du marché, celui-ci s’est très rapidement concentré autour d’un acteur dominant, Uber, qui détient 84% du marché en France et 75% aux Etats-Unis. Si l’on prend en France comme métrique l’audience de chaque application, mesurée par le nombre de connexions, on obtient une audience de 4 millions de personnes par mois pour Uber en 2019, soit 9 fois plus que son premier concurrent Kapten et 12 fois plus que le second, Heetch.

Comment expliquer une telle concentration du marché autour d’un acteur, de manière aussi durable dans le temps ?

La cause principale est à rechercher dans la nature même de l’activité de VTC, qui diffère très fortement de celle de transporteur aérien.

L’activité des VTC, basée sur l’utilisation d’une application numérique de réservation de véhicule sur smartphones, est soumise à l’existence d’effets de réseaux indirects croisés.

Les clients (qui sont sur la face « demande » du marché) sont d’autant plus satisfaits d’avoir une application donnée de réservation de VTC que le nombre de chauffeurs (face « offre » du marché) qui utilisent cette application est élevé : le temps d’attente pour une réservation sera plus limité.

Cet effet de réseau indirect est également croisé : les chauffeurs de VTC sont d’autant plus satisfaits de travailler pour une application donnée qu’elle est très utilisée par les clients. Ils auront plus de chance d’avoir une course. Cet effet de réseau est propice à l’émergence d’un phénomène de type « boule de neige », par lequel une entreprise va capter rapidement l’essentiel des parts de marché, selon la célèbre formule « the winner takes all ».

Plus encore, une fois qu’une application de VTC a gagné le marché, il devient très difficile pour un nouvel entrant, même s’il dispose d’une application de meilleure qualité, de pénétrer le marché. Ce phénomène, bien connu en matière de standard technologique, tient au fait que chaque utilisateur, même s’il souhaite changer, a intérêt à attendre que les autres clients passent sur la nouvelle application, pour ne pas perdre l’effet de réseau indirect existant.

Cette tendance naturelle à la concentration du marché est accentuée par la stratégie d’Uber, consistant à accélérer les effets de réseau et d’économies d’échelle en pratiquant des prix extrêmement bas sur les deux faces du marché.

Uber subventionne les deux « faces » du marché -les usagers et les fournisseurs de service- et réalise des pertes depuis son lancement en 2011. Une telle pratique, permise par des levées de fonds successives auprès d’investisseurs, pose question : elle pourrait être comprise comme une forme de prix prédateur, consistant à faire des pertes dans un premier temps pour éliminer les concurrents VTC, avant de relever les prix dans un second temps, une fois obtenue une position de monopole non contestable.

L’originalité de cette stratégie est que le prix prédateur se déroulerait depuis le lancement d’Uber, alors que la prédation est en règle générale une stratégie de très court terme. Force est de constater que les marchés financiers, qui valorisent Uber à hauteur de 110 milliards de dollars en février 2021, anticipent toujours que, tôt ou tard, Uber deviendra rentable.

Cette anticipation peut reposer sur trois leviers :

- Le premier est celui d’une baisse drastique des coûts, grâce aux véhicules autonomes ne nécessitant plus de chauffeur. Ce levier ne semble plus d’actualité, Uber ayant jeté l’éponge sur ce sujet.

- Un second levier serait pour Uber de se diversifier vers des activités plus rentables que le VTC mais utilisant la même plateforme technologique d’optimisation des déplacements. C’est ce qu’Uber essaie maintenant de faire avec UberEats mais il n’est pas certain que cette stratégie améliore la rentabilité de court terme d’Uber.

- Le dernier levier, sans doute le plus probable et le plus lucratif, est de miser sur une position future de monopole sur le marché des VTC qui permettra de relever les prix, à la fois du côté des clients (prix de la course) et des chauffeurs (taux de commission).

On pourrait opposer que le relèvement des prix rendra à nouveau le marché plus contestable. Un nouveau concurrent pourrait tenter d’offrir des prix plus bas qu’Uber ou mieux rémunérer les chauffeurs. Mais c’est oublier qu’au-delà des coûts financiers d’une telle stratégie, les effets croisés indirects rendent une migration vers une autre plateforme très difficile car il faut simultanément convaincre usagers et chauffeurs de changer leurs habitudes. La contestabilité du marché des VTC est, en l’état actuel des technologies, très faible.

Rendre un marché initialement réglementé contestable ne signifie pas qu’on retrouvera à la fin les mêmes structures de marché. Dans l’aérien, la déréglementation a généré un marché assez contestable dans la durée, même s’il existe encore la barrière légale des slots. Il en va différemment du marché du transport individuel, où la déréglementation a conduit assez rapidement à ce qu’un acteur du VTC domine le marché de manière durable : la contestabilité qui était forte au début est aujourd’hui devenue très faible.

Même dans ce cas-ci, l’usager n’est pas forcément perdant. Grâce aux plateformes numériques de transaction, il bénéficie de plus de transparence et de convivialité et, au moins pendant le temps de la prédation, de prix moindres. De plus, le secteur traditionnel a dû s’adapter à cette nouvelle concurrence en améliorant ses services.

Enfin, les pouvoirs publics peuvent s’assurer (ex : interdiction d’UberPop en 2015, loi GrandGuillaume 2018 encadrant l’activité de VTC, jugement de la Cour de cassation en 2019 requalifiant en contrat de travail le lien unissant Uber à un chauffeur) que toute transformation des conditions de marché ne se fait pas au détriment des usagers ou des travailleurs.