Vous ne devriez peut-être pas considérer le reporting ESG de votre entreprise comme un fardeau. Notre recherche, qui repose sur l’étude de 74 banques européennes, démontre que les banques dont les scores ESG sont les plus élevés sont aussi les moins aventureuses. Le développement durable est l’avenir de la banque.

Avez-vous déjà entendu parler du « fardeau des reportings ESG » ? Cela concernait les institutions financières – et, aujourd’hui, toutes les entreprises – et leurs obligations de reporting en matière d’objectifs environnementaux. Vous savez peut-être aussi qu’il est de plus en plus difficile pour ces acteurs d’assurer leur viabilité à long terme, mesurée notamment sur la base de leurs ratios de risque et de performance.

Si tout cela vous parle, alors vous pourriez être intéressés par les résultats de notre recherche qui soulignent l’impact positif du développement durable sur la fiabilité des banques. L’adoption d’une stratégie ESG ne se limite pas à la contrainte coûteuse que l’on pourrait parfois imaginer. Au contraire, le suivi d’une telle stratégie s’avère viable à long terme et permet de renforcer le système financier dans son ensemble.

Au-delà de la performance financière

Si la plupart des études se penchent sur l’impact de l’ESG sur la rentabilité, son impact sur la stabilité financière ne doit pas être négligé. C’est pourquoi notre analyse met l’accent sur l’impact positif du score ESG sur la solidité des banques plutôt que sur leur rentabilité.

Nous avons montré que les institutions financières européennes présentent un profil de risque plus favorable à mesure que leur score ESG augmente. Pour le mesurer, nous avons utilisé le ratio de NPL (“Non-Performing Loans”) qui représente la proportion des prêts non-performants par rapport au total des crédits accordés par les banques à leurs clientèles. Ce ratio est surveillé de près par les autorités compétentes. Nous avons émis l’hypothèse que la notation ESG des institutions financières améliore leur capacité à attirer des emprunteurs solvables, ou permet de mieux évaluer la capacité des emprunteurs à honorer leurs engagements financiers. En effet, les banques durables, avec des pratiques de crédit respectueuses de l’environnement et éthiquement responsables, pourraient être moins vulnérables aux secteurs à risque environnemental élevé. Elles attireraient des clients plus stables et seraient gérées de manière fiable et transparente, ce qui leur permet de prendre des décisions avisées et de mieux évaluer les risques de crédit.

Plus le score ESG est élevé…

Notre recherche révèle que malgré les défis réglementaires et de marché, les banques européennes étaient d’autant moins exposées au risque de crédit qu’elles manifestaient un engagement envers l’environnement ainsi qu’une gestion responsable de leurs ressources humaines et de leur gouvernance.

Dans le cadre d’une analyse portant sur 74 banques européennes (leur score ESG et leur ratio de NPL peuvent être consultés dans la base de données Refinitiv), nous avons démontré que les banques européennes les plus engagées dans le développement durable disposent d’un meilleur profil de risque. Un coefficient de régression négatif (de -0,04) a été mis en évidence pour la relation entre leur score ESG et leur ratio de NPL.

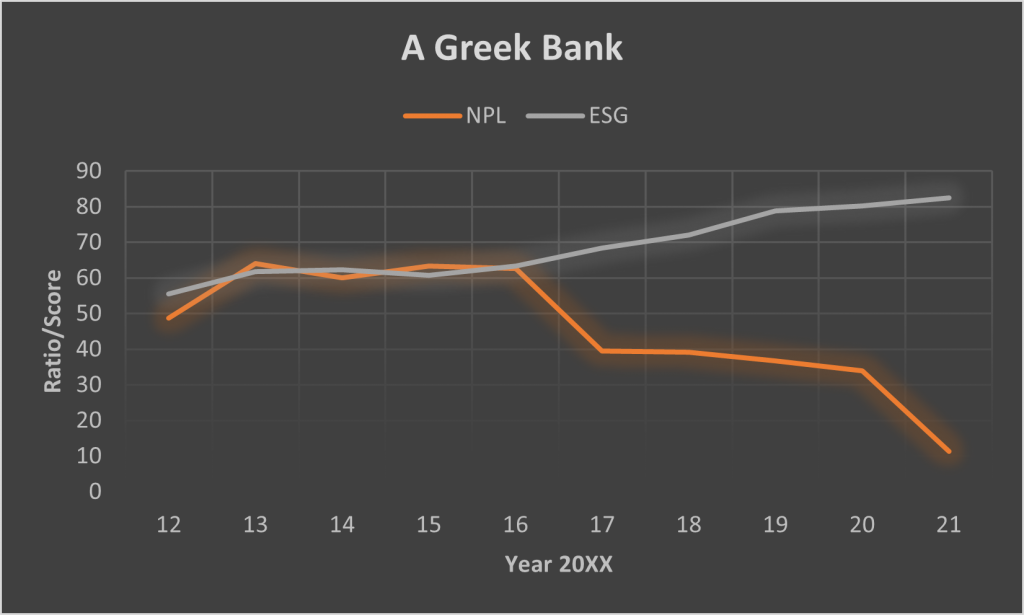

L’exemple suivant d’une banque grecque illustre bien cette relation négative. En effet, nous constatons que son score ESG augmente alors que son ratio de NPL diminue (et vice versa).

En effet, le comportement responsable des banques est positivement lié à leur capacité à appliquer les politiques de gestion des risques nécessaires, les empêchant ainsi de prêter à des parties peu fiables et potentiellement défaillantes. Trois modèles ont été appliqués pour mesurer l’importance de cette relation : le modèle linéaire général, le modèle linéaire mixte et le modèle général de régression. Nous avons également utilisé une série de variables de contrôle. Nous avons constaté que plus le score ESG était élevé, plus faible était le ratio de NPL.

Nos conclusions vont dans le sens de celles d’autres chercheurs, comme celles de Toth et al (2021) dans le rapport « La contribution de l’information ESG à la stabilité financière des banques européennes » ou encore celles de Ersoy et al. dans leur étude de 2022 démontrant que les scores ESG permettent de renforcer la valeur commerciale des banques américaines.

« Seules 22,2 % des entreprises ont déclaré leurs émissions totales de gaz à effet de serre »

A la lumière de cette étude, notre principale recommandation est de s’engager le plus tôt possible dans le développement durable à long terme. Cela permettrait d’instaurer un processus de gestion d’entreprise robuste. Cette suggestion rejoint les discussions sur le « parcours de décarbonisation » au « Trading and Banking Summit » du London Stock Exchange Group, soulignant l’importance de l’anticipation proactive des contraintes réglementaires pour éviter de subir leur mise en application a posteriori.

A lire aussi : Philippe Peuch-Lestrade : « Il n’y a pas d’un côté le financier et de l’autre l’extra-financier, il y a une performance globale »

Selon KPMG, pour se conformer à la réglementation SFDR (règlement sur la divulgation des informations relatives à la finance durable), « les entreprises ont passé trois ans à refondre leurs processus d’investissement, leurs stratégies de produits et leurs modèles opérationnels de reporting ». D’après la Global Financial Market Review, actuellement, et malgré ces efforts, « la majorité des entreprises ne communiquent aucune information sur 12 des 17 indicateurs obligatoires. […] Seules 22,2 % de toutes les entreprises ont communiqué sur leurs émissions totales de gaz à effet de serre, 14 % aux États-Unis et seulement 3 % en Chine. »

Pour remédier à cette situation, l’EFAMA (European Fund and Asset Management Association) recommande d’aligner les obligations de divulgation des données ESG des entreprises détenues sur celles des gestionnaires de fonds. En effet, la révision actuelle de la SFDR assure que « les normes européennes de reporting sur le développement durable (ESRS) incluent les informations dont les acteurs du marché financier ont besoin pour publier des PAI (principales incidences négatives) concernant les investissements dans les sociétés détenues, en vertu de l’acte délégué de la SFDR. »

Le retour du long terme

Nous pourrions donc considérer l’ESRS et ses équivalents comme une porte ouverte vers une meilleure organisation de notre société. Malgré le coût de restructuration et réorganisation qu’elles impliqueraient, elles contribueraient globalement à améliorer la viabilité à long terme des activités commerciales et à réduire le risque de leur financement.

Les informations communiquées aux autorités et parties prenantes nationales et internationales permettraient également d’améliorer le niveau de confiance mutuelle entre les banques et leurs clients, ainsi que leur réputation. En effet, la théorie de la durabilité souligne que la divulgation d’informations liées à l’ESG favorise la reconnaissance de l’entreprise. De nombreux ouvrages universitaires traitent de l’impact positif de l’ESG sur la valeur de l’entreprise.

L’une des conclusions tirées de la réunion annuelle 2023 du Forum économique mondial (WEF) à Davos est la suivante : « Du point de vue de l’investissement, l’intégration de l’analyse ESG aux facteurs financiers traditionnels favorise notre compréhension holistique des risques, des opportunités et des résultats à long terme. »

C’est en fin de compte ce que recherche tout agent économique. C’est pourquoi l’ESRS et ses équivalents devraient être perçus comme une opportunité de raviver et renforcer l’économie plutôt que comme un fardeau.

Cet article s’inspire des conclusions du capstone de Korteza Delacroix que vous pouvez consulter ci-dessous.