En l’espace de quelques années, l’univers des monnaies et des paiements a subi des bouleversements considérables : le développement concomitant voire concurrentiel de nouveaux moyens de paiement, la montée en puissance des cryptoactifs et l’émergence des monnaies digitales de banques centrales et/ou privées. Ces nouvelles offres posent de nombreuses questions et ont des impacts macro-économiques, politiques, écologiques d’une ampleur fondamentale au premier rang desquelles se pose la question de la souveraineté des Etats. La monnaie a indéniablement une dimension souveraine et d’intérêt général. Est-il possible sinon souhaitable qu’elle échappe à la main des Etats et des banques centrales ? Où se situe l’avenir de la monnaie ?

Monnaies digitales publiques, où en sommes-nous ?

Selon la BCE : « Dans cette nouvelle ère, un euro numérique garantirait que les habitants de la zone euro puissent bénéficier d’un moyen de paiement gratuit, simple, universellement accepté ». Le premier bénéfice mis en valeur serait la gratuité de ce moyen de paiement, par contraste avec les outils traditionnels (carte bancaires, etc) commercialisés avec les assurances associées. En théorie, cette gratuité semble crédible ou du moins possible puisqu’un euro numérique permettrait aux ménages et aux entreprises de posséder un compte directement à la banque centrale, sans les frais commerciaux associés à la tenue de compte dans les banques traditionnelles. Mais dans le même temps, la BCE précise : « Un euro numérique existerait parallèlement aux espèces, sans les remplacer». Or, si l’euro numérique se développe de façon additive et non substitutive, les frais bancaires classiques subsisteront sans gain escomptés sur ce plan !

Cette coexistence est-elle vraiment plausible à moyen et long terme ? Un objectif de politique économique non avoué ne serait-il pas plutôt de supprimer les paiements en espèces pour atteindre un but ultime quasi-inatteignable autrement : tracer tous les paiements et endiguer la plupart des fraudes, les paiements « au noir » non déclarés, la « petite » fraude fiscale ou encore les paiements illégaux (trafics de drogue, financement des activités terroristes, etc).

Notons de plus que le cash coûte relativement cher en impression, en manipulation, en circulation et en transport, sans compter les impacts écologiques qui y sont associés.

Cette disparition des espèces est toutefois encore taboue car ils constituent aux yeux de la plupart de nos concitoyens un ultime havre de liberté. En Europe, le sujet est ultrasensible, particulièrement pour les Allemands dont le renoncement au Mark au profit de l’Euro fut un premier choc identitaire. L’attachement viscéral de l’Allemagne à sa monnaie date de l’époque Bismarckienne (1815-1898) assimilée aux origines de la puissance de l’Allemagne alors dominée par la Prusse. L’union impulsée par Bismarck avec l’Autriche a notamment institué une monnaie commune laissant subsister les diverses monnaies locales.

Aujourd’hui encore les Allemands restent très attachés au cash comme symbole de liberté. Les Français inventeurs de la carte à puce sont également très attachés à la carte de crédit et aux retraits en distributeurs avec un maillage très dense d’agences bancaires.

A contrario, les pays nordiques connus pour leurs modèles sociaux de « flexi-sécurité » reposant sur la confiance réciproque entre administrations et administrés, ainsi que sur des indices internationaux de « bien-être » parmi les plus élevés au monde semblent là encore en avance sur l’adoption des technologies décentralisées de virements financiers. La population Suédoise très friande de nouvelles technologies a par exemple adopté en un temps record une application dénommée Swish permettant de transférer de l’argent d’un compte à un autre en temps réel et sans commission… La Suède serait-elle allée un peu trop vite ? La suppression progressive du cash a entrainé une réaction de crainte de la population obligeant les pouvoirs publics à promulguer une loi obligeant les banques à « assurer l’approvisionnement d’un niveau suffisant de services pour obtenir de l’argent liquide »

En dehors des frontières européennes, les champions de la course aux technologies digitales ont pris une largeur avance. Ainsi, la Chine ambitionne d’être le premier grand pays à émettre une monnaie numérique souveraine, le e-yuan. Les tests ont commencé à grande échelle dans ce pays où le paiement mobile est déjà populaire. En décembre dernier, dans 10.000 commerces de la ville de Suzhou les clients ont pu payer en e-yuan.

D’après la Banque des règlements internationaux, 80 % des instituts monétaires réfléchissent à un projet de monnaie numérique, et 10 % en sont au stade du projet pilote.

Faut-il croire pour autant cette affirmation selon laquelle « un monde sans cash, c’est le prélude à une société totalitaire cachée derrière un paravent de modernisme ». Faut-il s’en inquiéter ? Qu’arriverait-il en cas de panne informatique générale ou de cyber attaque ? Selon nous, la crainte viscérale de perte de liberté ou de traçage tous azimuts relève du fantasme, nos transactions étant d’ores et déjà largement suivies de près et nos données collectées par les GAFA notamment.

Dans ces conditions, ne serait-il pas mieux que les données de paiement soient collectées par une entité publique indépendante comme une banque centrale ? Une étude de la CNIL, entre autres, montre que les algorithmes de gestion des données comme ceux des GAFA sont loin de rapprocher les peuples à travers les réseaux sociaux, ni d’améliorer la transparence car ils tendent au contraire à renforcer les convictions et les réflexes communautaires, amplifiant les silos au détriment de relations ouvertes et universelles.

L’affirmation des monnaies digitales publiques, un enjeu de stabilité monétaire

Le FMI estime que la valeur totale des cryptoactifs en circulation dans le monde a été multipliée par dix en un an et a dépassé les 2000 milliards de dollars en septembre 2021.

Le bitcoin, extrêmement volatile, a fait l’objet d’une intense spéculation pendant les phases de confinement. Après avoir été multipliée par quatre en 2020, sa valeur a atteint les 40 000 dollars en janvier 2021 et a poursuivi son ascension pour dépasser les 60 000 dollars en milieu d’année.

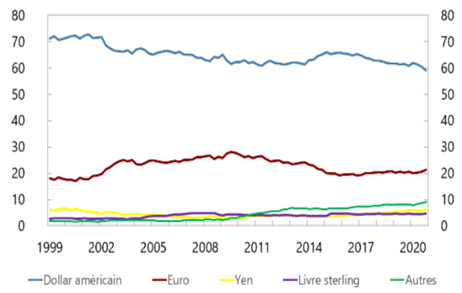

Les monnaies traditionnelles sont de plus en plus concurrencées par les monnaies numériques privées, y compris dans leur statut hégémonique d’actifs de réserve comme le montre le graphique ci-joint. Ainsi, la part du dollar américain dans les réserves de change mondiales est tombée à son niveau le plus bas en 25 ans au quatrième trimestre 2020 (FMI, Mai 2021).

Quant à l’euro, il est aussi en difficulté face à l’émergence du yuan chinois et le retour en grâce de l’or, perçu comme une couverture face au contexte reflationniste actuel.

L’or et le bitcoin semblent de plus en plus complémentaires, opérant tous deux la protection recherchée contre l’inflation, avec des effets de diversification différenciés et alternatifs. Par exemple, le SPDR Gold Shares (GLD) et le iShares Gold Trust (IAU) – les principaux ETF pour l’or – ont connu d’importants flux de sortie en décembre 2020, tandis que le Grayscale Bitcoin Trust (GBTC) a connu des flux entrants jamais vus.

Les monnaies digitales privées (de type « stable coin », i.e. à fluctuations plus stables que les autres cryptomonnaies) telles que le Diem de Méta pourraient émerger comme des monnaies de réserve internationales selon un autre document du FMI.

Le rapport du FMI examine les changements dans le système monétaire mondial et les facteurs qui pourraient influencer le rôle du dollar américain en tant que monnaie de réserve dominante, y compris les nouveaux systèmes de paiement et la monnaie numérique.

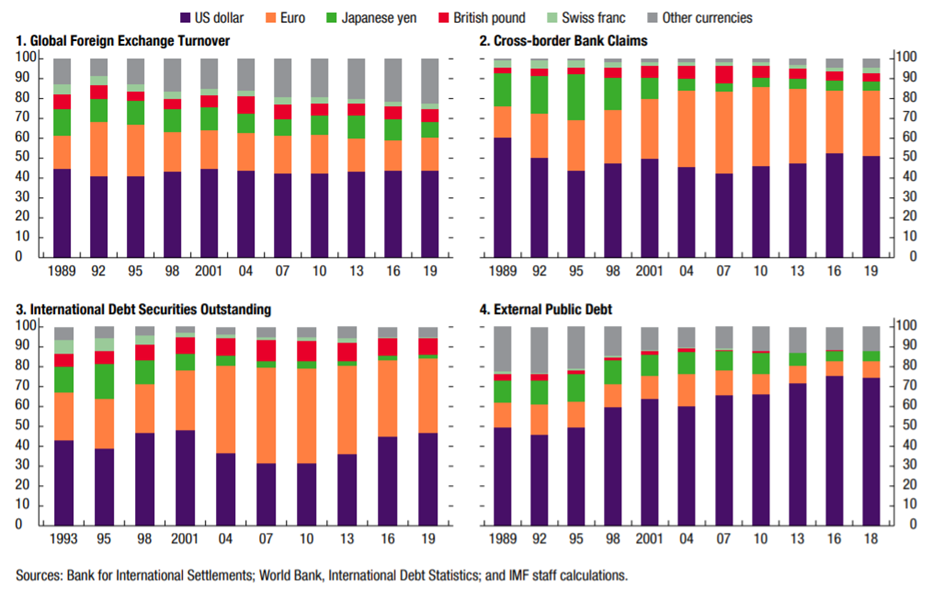

Les liens financiers créés par les devises utilisées pour libeller les dettes externes ou les créances interbancaires transfrontalières sont un moteur de plus en plus important de la configuration des monnaies de réserve depuis la crise financière mondiale, en particulier pour les économies de marché émergentes et en développement.

Ces liens financiers sont illustrés et synthétisés dans les tableaux ci-dessous :

Composition des devises sur les échanges internationaux de devises et les principales sources de créances internationales.

En somme, il n’est plus évident que les devises traditionnelles des principales puissances financières et monétaires puissent maintenir leur statut dominant sans rentrer dans la course des monnaies digitales.

La monnaie digitale publique, un levier pour redonner du pouvoir aux banques centrales ?

Les banquiers centraux peuvent aussi voir dans la monnaie digitale publique une possibilité d’ouverture face aux écueils traditionnels de la transmission de la politique monétaire dans l’économie. L’énorme atout de la monnaie digitale serait de permettre aux agents économiques d’avoir un compte directement auprès de la banque centrale. Cela représenterait les avantages généralement attribués à « l’hélicoptère money » :

- Contourner les blocages éventuels dans les canaux du crédit bancaire,

- Contourner les marchés interbancaires et éviter de venir perturber les taux d’intérêts bancaires,

- Mettre de l’argent frais directement entre les mains des individus (effet accroissement de richesse plus direct et plus largement réparti)

- Injecter de l’argent sans passer par des achats d’actifs qui font monter leur cours au profit unique des détenteurs, accroissant ainsi les inégalités

- Moduler l’excès de réserves actuellement présentes dans le système bancaire (les banques recevant plus de liquidité de la banque centrale via les achats d’actifs que leur capacité à en faire usage).

En somme, cela pourrait grandement faciliter la transmission de la politique monétaire, sans les effets induits néfastes des achats d’actifs / injections de liquidité transitant par les systèmes bancaires comme cela est actuellement pratiqué. Une situation d’excès de liquidité comme actuellement éprouvée est typiquement une situation délicate dans laquelle la banque centrale peut être en difficulté pour atteindre ses objectifs (impasse monétaire, trappe à liquidité, etc). Les banques centrales pourraient ainsi retrouver une forme de contrôle et de dominance dans leur rapport d’autorité aux banques privées et une modulation bien plus directe de la masse monétaire (la monnaie qui circule dans l’économie résulte quasi exclusivement de l’activité de crédit des banques privées, du moins en Europe).

La monnaie digitale publique, un moyen de faire face à la « menace » Bitcoin ?

La tentation de développer des monnaies digitales d’Etat comme l’Euro ou le Yuan digital trouve également ses sources dans les faiblesses et dangers inhérents aux devises digitales privées.

Pour citer quelques-unes de ces dérives et faiblesses, il suffit de rappeler que plus de 13000 cryptomonnaies privées coexistent aujourd’hui. Cela génère inévitablement des inefficiences des marchés avec des opportunités béantes d’arbitrage permettant à certains fonds spécialisés en crypto d’arbitrer les différentiels de prix en atteignant des rentabilités de 100%.

Par ailleurs, le bitcoin n’est pas véritablement une monnaie en tant que telle : la confiance dans la monnaie est généralement fondée sur la confiance dans l’institution qui l’émet, et sur un actif-passif présents dans son bilan. L’indépendance de l’émetteur (banque centrale) augmente théoriquement la confiance dans la monnaie émise. Le bitcoin ne bénéficie pas de cela et personne n’est obligé d’accepter un paiement en bitcoin (les paiements en Bitcoin restent même interdits d’après le code monétaire français).

Malgré ces faiblesses réelles, on estime que le marché des crypto devises continue à croitre et a récemment dépassé 3 000 milliards de dollars (dont 42% pour le seul Bitcoin et 20% pour l’Ethereum).

Phénomène intéressant, on observe une corrélation évidente entre le développement des monnaies digitales souveraines et les coups d’arrêt de développement du Bitcoin et autres monnaies privées. La Chine très en avance dans le développement du « crypto yuan » développé par sa Banque centrale a déclaré que désormais « toutes les transactions liées aux cryptomonnaies étaient illégales. Pékin interdit à toutes les institutions financières, aux sociétés de paiement et aux plateformes Internet d’autoriser le commerce des cryptomonnaies ». Cette ambition régulatrice vise directement à réduire l’influence du Bitcoin dans ce pays. En effet, en 2017 on estimait que deux tiers des opérations de minage de cette monnaie étaient menées en Chine.

L’avantage du Yuan digital géré par la banque centrale est évident : faire usage d’une monnaie digitale dont la gestion est centralisée améliore le contrôle des autorités et réduit les risques d’évasion fiscale, de fuite des capitaux, de crash, etc.

Enfin, question essentielle à la survie de notre planète, les devises reposant sur le principe de déminage pour sceller une transaction financière génèrent d’importantes dérives énergétiques liées à la puissance de calcul des serveurs informatiques. En voici un exemple édifiant : le bitcoin par exemple, a consommé 143 TWh en 2021, ce qui représente plus que la quantité d’énergie utilisée par les Pays-Bas (111 TWh), et presque la même que celle des Émirats Arabes-Unis (120 TWh) ou encore la Norvège (124 TWh). « Avec une concurrence accrue, l’extraction de bitcoins est devenue une industrie à part entière, nécessitant des équipements spécialisés, des serveurs et d’énormes centres de données avec une capacité de refroidissement suffisante pour empêcher les ordinateurs de surchauffer ». Citizen Side.

Finalement, une évaluation rigoureuse des coûts/bénéfices est indispensable. Comme le rappelait Cesare Beccaria : « en arithmétique politique, il faut substituer à l’exactitude rigoureuse le calcul des probabilités ». Le champ de cette évaluation doit être large et inclure les enjeux géopolitiques, climatiques, la conduction effective de la politique monétaire, et les inconvénients relatifs des monnaies digitales de nature « privée » dont le champ de développement est actuellement laissé libre en Europe.

La question ultime est bien celle de l’affirmation des Etats vis à vis des entreprises privées. C’est une question incontournable avant que les monnaies privées n’atteignent une position dominante dépossédant les Etats d’une fonction régalienne d’intérêt général.