Dans un article récemment publié par le Journal of Risk Management in Financial Institutions, nous observons que la pandémie a relancé le débat sur l’annulation de la dette des pays en développement, générant une nouvelle priorité pour les organisations internationales et les gouvernements de l’OCDE. En avril 2021, le Président Macron a proposé des annulations massives d’endettement pour les pays africains frappés par la pandémie, et en juin 2021, la France a décidé d’annuler la totalité des $5 milliards de sa créance vis-à-vis du Soudan afin de libérer ce pays du “fardeau de la dette”. La pauvreté, seule, est-elle un critère suffisant eu égard à la bonne gouvernance et à l’équité au sein des pays concernés ? La géographie, en l’occurrence l’Afrique, peut-elle être un motif justifié pour bénéficier de réductions de dettes ? L’argument avancé est qu’en vertu de la justice sociale, la dette des pays pauvres devrait être annulée afin de rompre leur dépendance et « remettre les compteurs à zéro ». On trouve aux avant-postes de cet appel militant un certain nombre d’organisations non-gouvernementales (par ex : Oxfam, Attac, CADTM, FONDAD). Nous arguons que les annulations de dettes ont surtout servi les intérêts des gouvernements les plus corrompus et les élites prédatrices, surtout en Afrique, sans bénéficier aux populations locales et sans même avoir d’impact positif sur l’endettement à long terme.

Une nouvelle crise de la dette se profile

Depuis les années 1970, les pays en développement ont généré un nombre impressionnant de crises bancaires, monétaires, de balance des paiements, et de dette. On observe plusieurs vagues d’accumulation d’endettement sur les 50 dernières années, chacune entraînant dans son sillage une couteuse crise financière, à la fois pour les débiteurs et pour leurs créanciers. En 2021, un spectre revient hanter le système financier mondial : celui d’une réaction en chaîne de défauts de paiement. À la suite d’une forte augmentation d’endettement depuis les années 90, et de nouveau depuis la crise de 2008, des crises de paiements menacent de nouveau en raison d’un ensemble de facteurs parmi lesquels la récession mondiale liée à la pandémie, une chute du volume des échanges et du prix des marchandises, la fuite des capitaux, une aversion générale au risque et une diminution des financements privés ainsi qu’un déclin des transferts de fonds des travailleurs émigrés. Une vague de dégradations de notations de dette souveraine peut précipiter des moratoires et des défauts de paiements. Par ailleurs, une part croissante de cette dette extérieure est à court-terme et privée, ce qui aggrave les perspectives du service de la dette. La pandémie actuelle offre tous les éléments déclencheurs de turbulences.

L’enchaînement des crises de dette dans les pays en développement

Des programmes de grande envergure de réduction de dette ont vu le jour avec le «Plan Brady » au milieu des années 1980. Un groupe de 37 pays à faible revenu est alors admis à bénéficier d’une réduction massive de la dette. Ces pays ont eu recours à l’Initiative en faveur des pays pauvres très endettés et à l’Initiative d’allégement de la dette multilatérale, sous l’égide de la Banque mondiale, du FMI et du Club de Paris. Mais la dette extérieure de ces pays a commencé à remonter dès 2008 après deux décennies de stabilisation, fruit des opérations de restructuration avec des créanciers à la fois publics et privés, essentiellement des banques internationales. Les pays émergents ont tiré parti des taux d’intérêt particulièrement bas et de la quête de rendement des investisseurs pour émettre un large volume d’euro-obligations. Pire encore, les pays qui avaient bénéficié d’un allègement de la dette ont continué à emprunter jusqu’à dépasser le montant des précédentes annulations. Le ratio dette/PIB en 2020 est revenu à son niveau de 1994, réduisant à néant deux décennies de programmes d’allégement.

L’idéologie de l’annulation de la dette et l’aléa moral

L’aléa moral est l’effet pervers qui tend à se produire lorsqu’un acteur est incité à prendre des risques inconsidérés car n’assumant pas la totalité des coûts du risque. Trop souvent, les promesses complaisantes d’annulation de la dette ont créé ce type d’aléa moral, encourageant ainsi les déficits et la mauvaise gouvernance, laissant l’endettement s’envoler dans la perspective d’annulations futures. En offrant des ressources à des gouvernements corrompus ayant l’habitude de détourner des aides, la remise de dette ne fait qu’aggraver la mauvaise gouvernance et la pauvreté des populations les plus vulnérables du monde. Les pays les plus corrompus ont obtenu l’accès à des programmes d’annulation de la dette en l’absence de toute contrepartie tangible en faveur du développement durable. Par ailleurs, les négociations de réduction de dette ont souvent bénéficié à des banques d’investissement sans scrupules combinant tous les conflits d’intérêt possible, en étant à la fois traders, créancières… et conseillères. Non seulement l’allègement de la dette a eu peu d’impact sur la pauvreté et sur les politiques économiques, mais les généreuses annulations continuent d’alimenter la fuite des capitaux. Les gouvernements corrompus contractent de nouveaux emprunts tout en transférant des ressources nationales vers des comptes à l’étranger, d’où le lien étroit confirmé par le FMI entre les indicateurs de mauvaise gouvernance, à savoir la transparence et la responsabilité, et les dépôts privés expatriés dans des banques internationales.

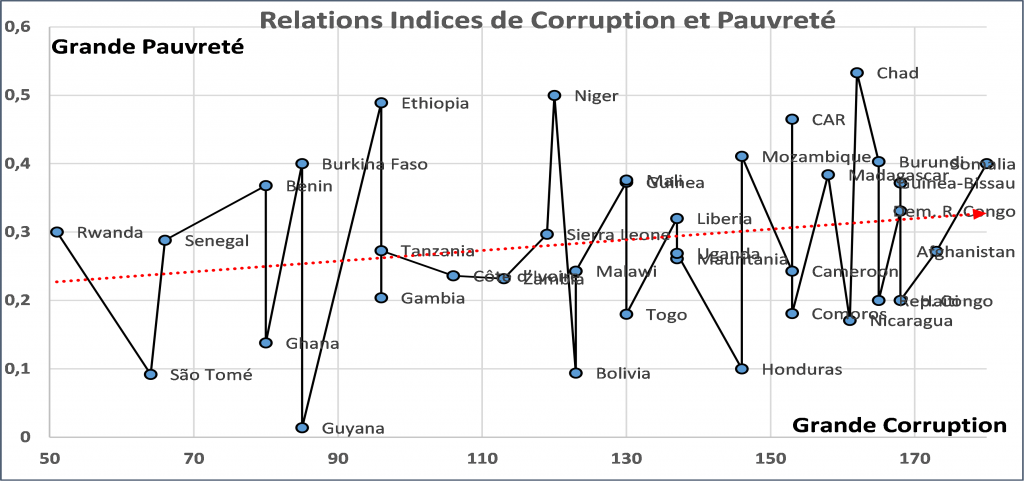

L’allègement de la dette n’a pas rendu ces pays moins pauvres ni moins corrompus. C’est d’autant plus vrai pour les pays dont la croissance dépend des hydrocarbures et des richesses minières, et qui cumulent corruption, pauvreté et inégalités en raison d’une triple concentration des pouvoirs économique, financier et politique. C’est notamment le cas du Cameroun, du Gabon, du Niger, de la Bolivie, du Mali, du Togo, de l’Ouganda, du Mozambique, de l’Angola, du Zimbabwe et des deux Congo. Dans de nombreux pays éligibles, la corruption génère un cercle vicieux engendrant pauvreté, fragilité institutionnelle, et épargne expatriée. Comme le montre le graphique ci-après, dans les nations qui bénéficient d’un allègement de la dette, plus la corruption est importante et plus la population est pauvre.

Adosser l’allègement de la dette à des critères de bonne gouvernance à des fins de développement durable

La crise pandémique ravive aujourd’hui les enjeux des réductions de dette dans un contexte de rivalités diplomatiques au sein de l’OCDE et de débats sur les causes profondes du sous-développement. Malgré les effets pervers des annulations de la dette, les demandes se sont multipliées en tant que droit inhérent à un PIB par habitant faible et stagnant. Mais la crise sanitaire et ses conséquences macro-économiques et financières offre l’opportunité de renforcer les critères de bonne gouvernance, et à terme les politiques de développement durable. Plusieurs conditions peuvent réduire l’aléa moral :

- D’abord ne rien faire et refuser toute annulation automatique reste préférable à des annulations mal ciblées. Les pays surendettés sont à considérer au cas par cas, de même que l’allègement de la dette sans que l’appartenance à une région ou à un continent ne fonde une quelconque éligibilité programmée.

- Les créanciers doivent établir une distinction entre les pays qui affichent des problèmes de liquidités et ceux qui ont des problèmes de solvabilité, afin de déterminer quels sont les instruments d’aide financière les plus appropriés. C’est un élément qui manque actuellement à l’Initiative de suspension du service de la dette.

- Les créanciers privés devraient s’allier avec les institutions financières internationales et le club de Paris pour refuser qu’un créancier public comme la Chine maintienne une totale opacité à la fois sur les données d’endettement et les mesures de soutien, tout en représentant 25 % des prêts accordés aux pays africains, souvent dans le cadre de transactions liées à des ressources naturelles (par exemple en Angola, au Kenya, en Zambie, en Tanzanie, au Mozambique, au Ghana, au Cameroun et en Éthiopie).

- La réduction de la dette doit être associée à un combat sans merci contre la corruption et la fuite des capitaux. Lorsque le pays démontre un véritable engagement envers une bonne gouvernance dans un environnement de fragilité économique, une solution consiste à adosser le taux d’intérêt et le profil du remboursement aux performances économiques du pays ou à ses revenus d’exportation, dans l’esprit de la finance islamique, qui lie étroitement les destinées des créanciers et des débiteurs.

- Les obligations souveraines peuvent être structurées pour être moins rémunératrices lorsque le prix des marchandises fléchit, les termes de l’échange se détériorent ou des catastrophes naturelles se produisent. De la même manière, les obligations peuvent incorporer des clauses de « retour à bonne fortune » pour lier rémunération et croissance du PIB ou revenus d’exportation au-delà d’un certain seuil. Une autre piste à explorer est la notion « d’obligation ajustable », où l’emprunteur peut prolonger la maturité (et différer le paiement des intérêts) en échange d’un taux d’intérêt plus élevé à la fin de l’échéance reprogrammée (1).

- Enfin, les opérations de conversion de dette peuvent contribuer à réorienter le remboursement de la dette à des fins de développement durable, à intervalles réguliers, lorsque les indicateurs de gouvernance montrent sans équivoque une amélioration sur le long terme. Les créanciers pourraient également accepter des rachats de dette à prix réduit lorsque les provisions bancaires pour pertes sur prêts sont suffisantes, dans le cadre du fonds de désendettement de l’Association internationale de développement (IDA) de la Banque mondiale.

En conclusion, la dette reste avant tout un contrat entre deux parties. Le concept de « dette odieuse » n’est qu’un alibi pour exonérer les débiteurs de leurs responsabilités sociales et pour les pays créanciers qui masquent leur complaisance et leurs intérêts autant géopolitiques que commerciaux. L’allègement de la dette peut être un levier pour améliorer les perspectives de développement durable. La crise actuelle à la fois sanitaire et financière offre l’opportunité décisive de promouvoir une meilleure gouvernance.

Article to be published in Volume 14 of Journal of Risk Management in Financial Institutions

(1).Heller, B. et Virketis, P. (Sept. 2020) “Prefer to Defer: Has the Time for ‘Bendybonds’ Finally Come?” https://www.breakingviews.com/wp-content/uploads/2020/11/Bendybonds_White_Paper.pdf et https://www.economist.com/leaders/2020/11/21/many-countries-need-debt-relief