Révolutionnaire en son temps, l’acier s’est imposé comme un matériau indispensable à nos économies modernes. Construction, transports, technologies de pointe, il est peu de secteurs qui n’en fassent usage. Pour autant, l’extraction et le raffinage de l’acier sont à l’origine de 5 à 7% des émissions mondiales de gaz à effet de serre. L’acier serait-il devenu un pharmakon moderne, à la fois remède et poison de nos économies industrielles ?

L’acier, une panacée pour l’humanité

Si les métaux constituent une excellente porte d’entrée sur l’histoire de l’humanité, c’est parce qu’ils ont permis et accompagné le progrès humain. Rien d’étonnant à ce qu’ils soient devenus les symboles des grandes périodes du passé, pensons à « l’âge de bronze » ou encore à « l’âge de fer ». À certains égards, il n’est pas exagéré de qualifier l’époque qui s’est ouverte avec la deuxième révolution industrielle « d’âge de l’acier ».

Les propriétés uniques de l’acier – ductilité, dureté et capacité à absorber les chocs – ont fait de lui un véritable pilier du XXe siècle. Il a révolutionné les transports, du rail à l’avion en passant par la marine et l’automobile. Dans la construction, il a fait sortir de terre ces immenses tours qui donnent aux villes modernes une physionomie tout en verticalité. Plus largement, son usage a bouleversé bien des domaines, de la médecine jusqu’à la production d‘armes. Il est à ce point banal qu’il a imprégné l’imaginaire collectif avec les « hommes d’acier », de Staline… à Superman.

Si la production de l’acier remonte à plus de 2000 ans, il a fallu attendre le XIXe siècle et la mise au point de la « méthode Bessemer » pour passer d’une production artisanale, coûteuse et de médiocre qualité à une production qualitative de masse. En effet, la fabrication de l’acier est un processus complexe. Cet alliage est réalisé à partir de minerai de fer et de carbone, dont la teneur oscille entre 0,8% et 2%. Pour cela il faut associer du fer et du coke dans des hauts fourneaux. La combinaison des deux, portée à 1 250 °C, entraîne la combustion du coke, libérant du carbone qui réduit les oxydes de fer. On obtient ainsi de la fonte. C’est en insufflant de l’oxygène dans la fonte que l’on obtient finalement de l’acier.

L’acier de la discorde

Grâce la méthode Bessemer, la sidérurgie a connu un prodigieux essor au XIXe siècle avant de connaître une crise et une profonde restructuration du fait de l’abondance des acteurs et de la concurrence dans ce secteur stratégique. Usinor en est un bon exemple : entreprise sidérurgique basée dans le nord de la France et fondée à la suite de la Seconde Guerre mondiale, elle s’est développée au fil de fusions et acquisitions successives avant d’être confrontée, dans les années 1970, à de graves difficultés économiques. L’État sauve littéralement l’entreprise et l’amène en 1986 à fusionner avec Sacilor, son concurrent, pour devenir le groupe Usinor-Sacilor. En 1997, le groupe redevient Usinor, une entreprise complétement restructurée et d’ambition mondiale. En 2001, Usinor fusionne à son tour avec l’espagnol Aceralia et le luxembourgeois Arbed pour former le groupe européen Arcelor. Cette fusion devait être la dernière et préserver la sidérurgie européenne. Pourtant, cinq ans plus tard, le groupe est acheté par Mittal au terme d’une OPA hostile. Les deux entreprises fusionnent sous le nom d’ArcelorMittal qui devient le premier groupe sidérurgique mondial.

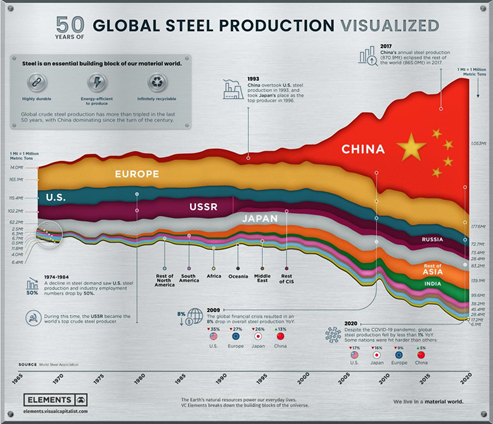

Si la Chine a longtemps été absente de ces mouvements de concentration mondiaux, elle n’en est pas moins « à l’origine » selon l’économiste Philippe Morvannou. La production d’acier chinoise représente en effet plus de la moitié de la production mondiale et le minerai de fer est un élément-clef pour la compréhension des relations internationales entre la Chine et le reste du monde. Pour Pékin, les enjeux liés à l’acier sont synonymes de diversification de ses approvisionnements. En effet, la Chine importe une très large partie du minerai de fer qu’elle consomme et produit pour le reste du monde. Cela place le pays dans une relation de dépendance particulièrement problématique à long terme vis-à-vis de l’Australie et du Brésil, ses principaux fournisseurs. C’est pourquoi Pékin cherche à maintenir son actuelle position de force.

Ainsi, c’est une véritable « géoéconomie de l’acier » qui s’est dessinée depuis l’entrée en mondialisation. A plusieurs reprises, les États-Unis ont mené une « guerre de l’acier ». En 2002, George Bush invoquait la clause de sauvegarde auprès de l’OMC pour imposer un tarif douanier exceptionnel sur les importations sidérurgiques afin de protéger les géants américains du secteur. Le conflit avait été de courte durée car, non seulement ses effets avaient été faibles sur l’économie américaine, mais, en outre, l’OMC avait déjugé les États-Unis. Malgré ce bilan en demi-teinte pour Washington, le président Trump relançait en 2018 une guerre de l’acier contre l’Union européenne avant de parvenir à un accord en 2021. Dorénavant, les pays occidentaux tournent leurs regards vers la Chine. La question de la capacité même des États-Unis et de l’Europe à maintenir leur indépendance industrielle est posée. Dans un climat de tensions croissantes entre Washington et Pékin la perspective de voir se dérouler de futures guerres de l’acier a de beaux jours devant elle.

De la panacée au poison ?

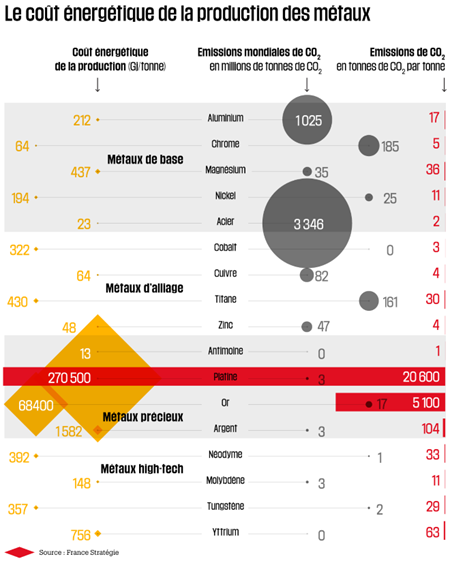

La consommation des métaux – dont l’acier – a explosé, notamment avec le boom des technologies numériques et des énergies renouvelables : plus 250% entre 1970 et 2017. Ce boom n’est pas sans conséquences sur l’environnement puisque la sidérurgie est à l’origine de 5 à 7% des émissions mondiales de gaz à effet de serre. En 2020, France Stratégie établissait une estimation du coût énergétique des 17 principaux métaux et émissions de CO2 associées dans le cadre de la Feuille de route pour l’économie circulaire initiée par le gouvernement deux ans plus tôt. L’objectif était d’estimer une valeur à l’externalité carbone des différents métaux. Si leur impact est très variable, de 20 600 tCO2/t pour le platine à seulement 2 tCO2/t pour l’acier, ce dernier produit néanmoins près de 8% des émissions de CO2 en raison du très important volume de production, d’autant qu’il est associé aux filières les plus émettrices (Industrie et construction 18% / Transports 25%).

France Stratégie estime qu’avec un prix du carbone de 57 €/t (valeur moyenne retenue dans le rapport Stern-Stiglitz de 2017), la prise en compte de cette externalité carbone (sous forme de taxe ou d’un système de quotas) ferait bondir le prix du marché de l’acier de 25%. Enfin notons que l’utilisation de cet alliage pour les infrastructures d’énergies renouvelables conduira probablement à une augmentation de sa demande, venant là aussi faire pression sur son prix…

Dans ces conditions, comment produire de l’acier en intégrant l’impératif de décarbonation de nos économies ? Parmi les solutions possibles, celle du recyclage évidemment. Cette opération offre l’immense avantage de pouvoir valoriser 90% des produits récupérés. Pour 1 tonne produite par hauts fourneaux, c’est 10 tonnes qui sont réutilisées. L’Europe en recycle 62% avec toutefois de fortes disparités selon les secteurs dans lesquels il est utilisé. A noter enfin que l’économie d’énergie pour le recyclage de l’acier par rapport à sa création est de 60 à 75%.

Plusieurs alternatives sont envisagées afin de réduire l’énergie consommée lors du cycle de vie des alliages. La plus importante repose sur les aciéries électriques qui utilisent des aciers de récupération comme matière première. Cette filière a néanmoins connu une succession de difficultés ayant entraîné des fermetures de sites. Pourtant, même si elle ne pèse que 30% dans la production d’acier en France, elle pourrait assurer un avenir à la filière. Si elle présente des avantages écologiques et économiques en divisant par deux les émissions carbonées, elle se heurte toutefois à de nombreux obstacles et au constat fataliste que pour produire une tonne d’acier recyclé, il faut avoir en premier lieu produit au moins autant d’acier par la méthode classique…

Au-delà du recyclage, d’autres solutions sont à l’étude. Par exemple, des scientifiques de la Northwestern University de Chicago tentent de combiner différents métaux via un algorithme pour trouver l’alliage de demain, propre et bon marché, et ce grâce au scan de milliers de publications scientifiques afin de collecter les différents procédés de fabrication d’alliages. Les verres métalliques semblent constituer de bons candidats, mais ils sont encore trop chers à produire. À noter également une expérience menée avec le graphène mais qui n’a pas encore fait ses preuves. On le voit, l’âge de l’acier n’est pas achevé mais son remplacement par d’autres métaux n’est pas non plus une chimère…

{kind=link}

{kind=link}