“Mon banquier, c’est moi.” Si ce slogan vous dit quelque chose, vous avez déjà entendu parler des néobanques. Leur essor est pourtant récent et interroge sur l’avenir du secteur bancaire. Leurs services entièrement numériques vont-ils se substituer à ceux des banques traditionnelles ou au contraire les compléter ?

Avant la pandémie de COVID-19, vous ne les connaissiez peut-être même pas. Les néobanques, dont les services sont exclusivement numériques, ont vu leur activité renforcée par cette accélération forcée de la digitalisation. Mais elles restent pour beaucoup une énigme, voire un élément de méfiance. Alors même que leur influence a toutes les chances de s’accroître dans les années à venir. Et qu’aucune néobanque majeure en Europe (ayant atteint une taille critique) n’aurait fait faillite récemment, contrairement à certaines banques traditionnelles (Crédit Suisse, par exemple).

Néobanques, le compte est bon

Il existe deux types de néobanques : d’une part, celles qui n’ont pas de licence bancaire et qui s’associent à une banque traditionnelle, comme Up bank en Australie qui s’appuie sur Bendigo Bank, et d’autre part, les néobanques qui possèdent leur propre licence bancaire, comme Xinja et Volt.

Elles ont toutes en commun d’être des fintechs ou de s’associer à des fintechs, c’est-à-dire des entreprises qui mettent à profit les avancées technologiques pour fournir des services bancaires plus pratiques, plus efficaces et plus centrés sur le client. Ceci simplifie les processus, souvent complexes, associés aux banques traditionnelles. Leurs interfaces numériques sont plus intuitives, conviviales et offrent des fonctionnalités nombreuses et personnalisées.

A lire aussi : Banques durables, banques plus stables

Dans le contexte actuel de hausse des taux d’intérêt et de faillites de « grands noms » de banques traditionnelles, les plans d’affaires des néobanques sont-ils de nature à bouleverser le paysage bancaire et à les placer en position dominante ?

La recherche académique et les consultants nous offrent quelques pistes.

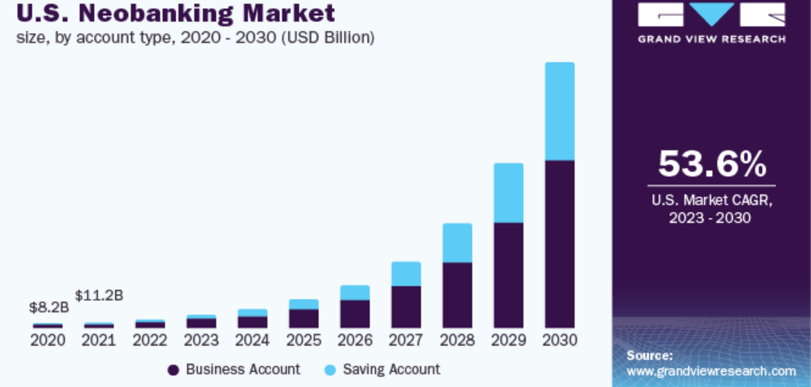

Selon la plateforme Statista, la part de marché des néobanques en Europe devrait atteindre 11,1 % en 2023. Cela signifie qu’environ 11,1 % de tous les comptes bancaires en Europe seront détenus par des néobanques. Aux Etats-Unis, la part de marché des néobanques devrait être encore plus élevée, atteignant 15,5 % en 2023. Certes, nous sommes encore loin d’une part de marché majoritaire mais certains consultants comme Grandview research voient une progression exponentielle d’ici 2030.

Le paysage des néobanques en Europe évolue effectivement très rapidement. On estime, très approximativement, qu’elles sont plus de 150 à ce jour. Certains des pays européens comme le Royaume-Uni, l’Allemagne, la France, l’Espagne, les Pays-Bas ou la Suède ont un écosystème favorable à l’innovation financière et sont parmi les plus gros marchés pour les néobanques.

Les néobanques n’aiment pas le vide

Les néobanques sont par essence axées sur le numérique. Elles peuvent ainsi réduire considérablement les frais généraux, ce qui se traduit par des économies répercutées via de meilleurs taux d’intérêt et des frais moins élevés.

En plus de conditions financières favorables, les néobanques collaborent fréquemment avec des entreprises de fintech pour offrir des services à valeur ajoutée tels que l’épargne automatisée, des options d’investissement et des informations sur les dépenses en temps réel, qui répondent à l’évolution des besoins et des préférences des clients. Les néobanques sont connues pour leur agilité et leur capacité à s’adapter rapidement aux tendances du marché et aux demandes des clients. Les technologies émergentes telles que l’intelligence artificielle, l’apprentissage automatique et les API bancaires ouvertes sont adoptées rapidement (les API facilitent la communication entre deux systèmes informatiques comme l’inclusion de Google Map sur les interfaces utilisateurs). La capacité d’innovation continue est donc clef pour qu’une néobanque conserve l’avantage du « first mover advantage ».

A lire aussi : Les ex-colonies françaises d’Afrique sub-saharienne ont de meilleurs résultats économiques que les britanniques

Les néobanques se concentrent souvent sur des marchés de niche ou des segments de clientèle mal desservis par les banques traditionnelles. Par exemple, elles peuvent répondre aux besoins des milléniaux natifs du numérique, des indépendants ou des petites entreprises en proposant des solutions surmesure allant des options de prêt flexibles à une grande rapidité et simplicité des ouvertures de comptes. Ces solutions incluent également la gestion des dépenses professionnelles, les paiements internationaux, la facturation automatisée et les outils de comptabilité simplifiés ou encore l’intégration avec des services et prestataires tiers.

La performance solide de la néobanque française Qonto se fonde, par exemple, sur sa concentration exclusive sur les besoins spécifiques des PME et des travailleurs indépendants.

Autonomes mais pas indépendantes

Outre la barrière psychologique liée à l’absence de présence physique, de nombreuses néobanques souffrent d’un manque de confiance et de reconnaissance de la marque. Les inquiétudes concernant la sécurité, la confidentialité des données et la stabilité des néobanques freinent également leur développement.

Les néobanques s’appuient souvent sur des partenariats avec des banques traditionnelles ou d’autres institutions financières pour fournir certains services (l’assurance des dépôts ou l’accès aux systèmes de paiement notamment). Cette dépendance est potentiellement leur plus grande faiblesse car cela peut questionner la continuité des services. Cela mène aussi généralement les néobanques à proposer une gamme de produits plus restreinte.

Néobanques, le péché de jeunesse

Une étude de la Banque de France intitulée « Des néobanques en quête de rentabilité », publiée en 2020, pointe que certaines petites néobanques rencontrent des difficultés financières. Ce manque de rentabilité est lié au coût de captation de nouveaux clients afin de pallier le manque de notoriété (subventionnement des nouveaux clients, soit par l’octroi de primes au moment de l’ouverture d’un compte en ligne, soit en raison des abondements versés à l’occasion du parrainage de nouveaux clients).

Les néobanques font face à des investissements importants pour développer leur infrastructure numérique et technologique. Ce sont essentiellement des entités numériques, elles sont donc confrontées à des risques accrus en matière de cybersécurité, impliquant des investissements massifs et continus pour optimiser leur robustesse opérationnelle et leur résilience face à la récurrence des cyber-attaques. Le respect des exigences réglementaires, l’obtention des licences nécessaires et le respect des normes d’adéquation des fonds propres peuvent s’avérer complexes et chronophages pour les néobanques.

Face à ces coûts financiers et transactionnels, les néobanques pêchent parfois par excès d’optimisme avec des anticipations surestimées en termes de progression de la clientèle.

Ces coûts de « début de cycle » semblent toutefois diminuer au fil des années et du « learning by doing ». Ces derniers se financent principalement par la Banque de France, qui précise d’ailleurs que l’« on constate une amélioration progressive de la rentabilité au cours du temps ».

L’immobilier, un empire à bâtir

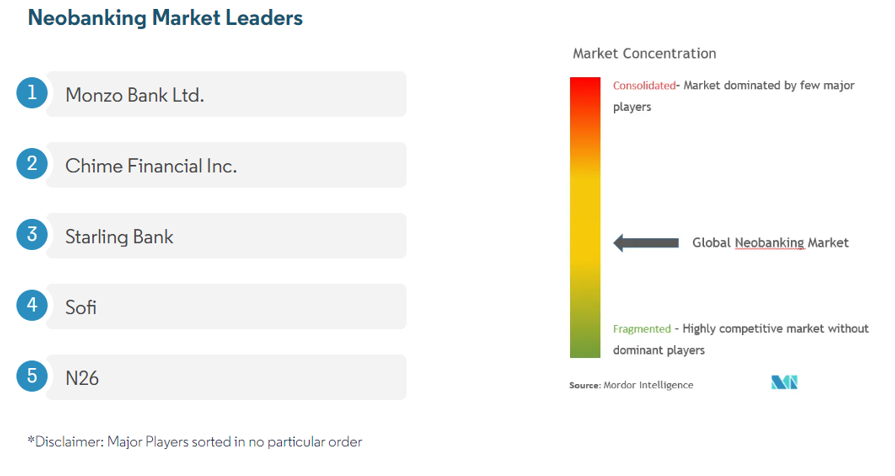

Le marché mondial des néobanques est relativement fragmenté mais reste dominé par quelques grands acteurs, grâce aux progrès technologiques et à l’innovation.

La hausse actuelle des taux d’intérêt tend à renforcer les banques traditionnelles, dans leur concurrence avec les néobanques. La difficulté du marché des crédits immobiliers reste en effet une arme pour les banques traditionnelles pour les réapparitions de comptes. Même si certaines néobanques proposent des crédits immobiliers, ce n’est pas une offre courante dans leurs plans d’affaires. Les néobanques se concentrent généralement sur les services bancaires de base, tels que les comptes courants, les cartes de paiement, les transferts d’argent et les épargnes.

Il semble toutefois inévitable de développer une offre de crédits immobiliers pour la survie des néobanques.. Selon un rapport publié en 2022 par l’American Bankers Association, les prêts hypothécaires représentaient 30 % du revenu total des banques commerciales américaines en 2021. Cela signifie que pour 100 dollars de revenus générés par une banque traditionnelle, 30 dollars provenaient de prêts hypothécaires. Qui plus est, les banques traditionnelles ont tendance à attirer des clients par le biais des prêts hypothécaires. Ils peuvent être un excellent moyen d’établir des relations à long terme avec de nouveaux clients. Ces prêts hypothécaires constituent donc un élément d’inertie dans le renouvellement du marché bancaire.

La banque qu’on a envie de recommander… à ceux qui n’en ont pas ?

Les derniers mois ont été marqués par de nombreuses faillites bancaires (Crédit Suisse, First Republic, Silicon Valley Bank), soient des banques avec de nombreuses succursales et une taille dominante sur leurs marchés régionaux respectifs. Il s’agissait à chaque fois de banques traditionnelles confrontées à la hausse des taux (baisse de la valeur de leurs portefeuilles obligataires), à un manque de diversification de leur clientèle ou à des soucis de liquidités autoréalisateurs (inquiétude des investisseurs dans un contexte de hausse des taux, baisse du cours de bourses, « bank run » et retraits consécutifs des dépôts).

La volatilité boursière a ici joué un rôle déstabilisateur. Bien que plusieurs néobanques aient opté pour une introduction en bourse pour financer leur expansion et accroître leur visibilité, la plupart ne sont pas cotées en bourse et ont donc échappé à toute instabilité.

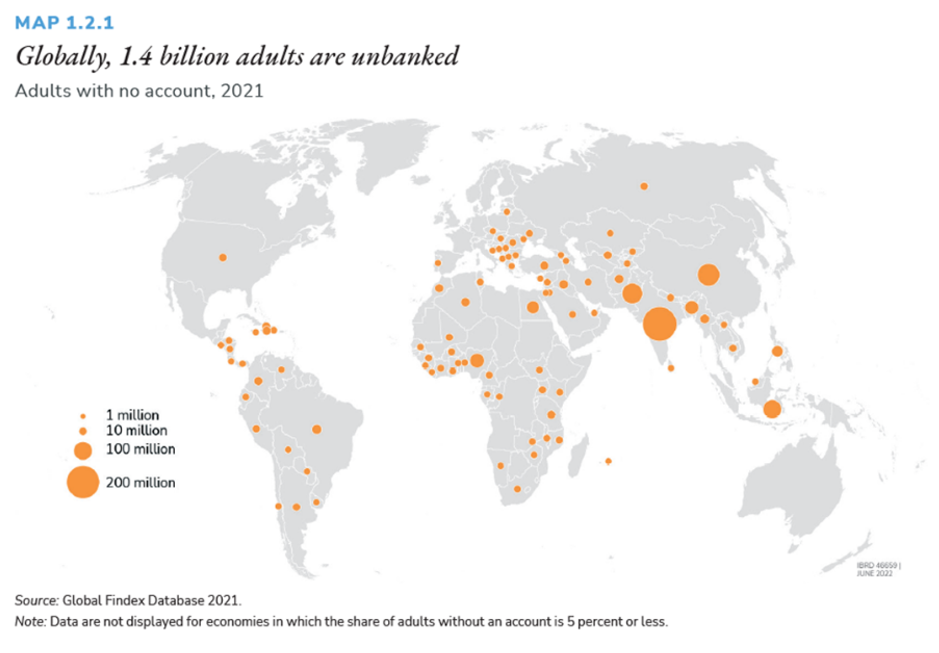

A moyen et long terme, les néobanques semblent également bien positionnées pour offrir des opportunités lucratives d’expansion, telles que le renforcement des services en ligne à la population non bancarisée dans les économies émergentes, mais aussi dans les pays développés ! On estime que 1,5 milliards d’adultes dans le monde n’ont pas de compte bancaire ! Un phénomène également présent dans de nombreux pays européens, même si l’Asie du Sud-Est apparait clairement comme la partie du monde avec les plus grosses perspectives de développement.

À l’affût de la moindre opportunité

Les néobanques présentent un gros potentiel de croissance mais leur pénétration sur les marchés bancaires traditionnels n’est pas acquise. A ce titre, les récentes modifications du paysage financier (hausse des taux d’intérêts et faillites bancaires) n’apparaissent pas encore comme un « game changer ». La concurrence dans le secteur bancaire a vocation à s’accroitre mais le crédit immobilier apparait comme un obstacle au développement de ces nouveaux « pure player » digitaux. Les pratiques induites de rapatriation des comptes dans le cadre d’un crédit immobilier ne rentrent pas dans le scope d’éventuelles pratiques anticoncurrentielles.

Lorsque les taux d’intérêts viendront à baisser, les néobanques pourraient en revanche participer grandement au marché de la renégociation des prêts et présenter de belles opportunités. En septembre 2000, les banques traditionnelles avaient été mises en garde et sanctionnées sur un pacte de non-agression (entente illicite) s’étant traduit par une absence de démarchage des clients sur la renégociation des prêts. La séquence de baisse des taux sera décisive pour les néobanques et les acteurs en présence sont sur le sur le qui-vive.